Выбирая кредит, необходимо хорошенько обдумать не только условия этой программы, но и потребность оформления страхового полиса. Следует принять во внимание тот факт, что в некоторых случаях он должен оформляться обязательно, и в отдельных случаях можно оформить возврат потраченной суммы после полного погашения кредитных обязательств Сбербанку.

Добровольное страхование при займе

В случае если заёмщик хочет затребовать стандартную потребительскую ссуду, страховка оформляется в добровольном порядке. При том всём, зачастую сотрудники банка предлагают взять страховку под видом того, что так заявитель быстрее получит одобрительный ответ.

Наряду с тем, заёмщик должен чётко понимать свои полномочия и права, основываясь вот на каких принципах:

- Страховой полис — добровольный документ. Банк не вправе отказывать в кредитовании на основе его отсутствия. Тем не менее, в Сбербанке эта ситуация двояка, так как финучреждение не утруждает себя пояснениями отказов.

- Заёмщик оформляет страховку для того, чтобы в случае форс-мажоров долги не перешли по наследству родственникам.

Важно: Потенциальный заёмщик может оформить страховой полис, в после получения займа от него отказаться. На эту манипуляцию предоставляется 30 дней после того, как будет вынесен ответ по поводу выдачи ссуды. Этой возможностью пользуются многие клиенты, поскольку в подобных ситуациях сумма стоимости полиса полностью возвращается.

Когда можно вернуть страховку

Как уже упоминалось выше, страховку можно вернуть после того, как будет выплачен Сбербанку долг по займу, либо сразу же после того, как деньги будут выданы заёмщику на руки. На том основании, что с момента подписания соглашения прошло меньше, чем 30 календарных дней, стоимость полиса возвращается в полном объёме. В результате, это позволяет немного увеличить кредит, так как стоимость полиса будет оплачивать банк, и она войдёт в сумму задолженности.

Страхование здоровья и жизни осуществляется дочерним предприятием — Сбербанк Страхование. С этой целью разработана спецпрограмма, ориентированная на клиентов Сбербанк России.

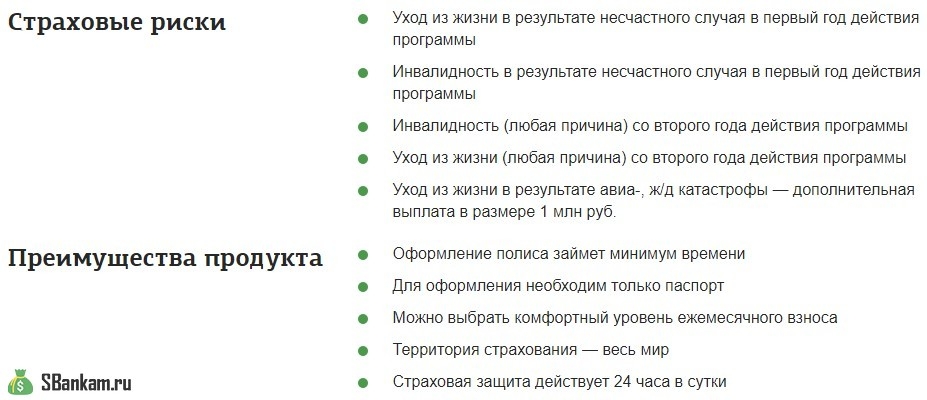

Традиционно, страховой полис предусматривает следующие риски:

- Несчастный случай, в результате которого человек получил инвалидность и стал нетрудоспособным.

- Летальный исход.

Как в первом, так и во втором случае, Страхование от Сбербанка берёт на себя обеспечение по обязательствам заёмщика и погашает остаток его долга. Как правило, при взятии простого кредита клиенты не спешат брать страховку, поскольку займ будет возвращён через непродолжительный период.

Ипотека и возврат страховки

Однако тогда когда речь идёт о программах по ипотечному кредитованию, рамками которой предусмотрен сок погашения через 20 лет, страховой полис обретает совсем другой характер. В то же время, Сбербанк ещё и мотивирует заёмщиков к его покупке путём снижения размера процентной ставки на 1%.

Правда, следует учесть, что в случае получения ипотеки, список рисков максимально расширен.

Он может включать в себя:

- временную утрату работоспособности по причине получения травм, болезни и т.п.,

- изменения в семейном статусе, что влияет на ухудшение финансового положения,

- принудительная потеря стабильной работы.

В подобных случаях клиенту надо подтвердить риски в документальном порядке. Только после этого страховщик сможет провести оплату одним из способов:

- единым платежом;

- каждый месяц в виде размера обязательного платежа.

В то же время, заёмщику не обязательно назначать выгодоприобретателем Сбербанк. Им может стать его наследник, который после вступления в силу договорённости, примет от компании выплаты и уже самостоятельно будет погашать долг.

Страховка после выплаты кредита

В том случае, если срок страхового полиса остаётся действительным после погашения займа Сбербанка, он будет оставаться действительным. Тем не менее, от страховки можно будет отказаться, а заодно и вернуть некую часть потраченных денег.

Условиями для прекращения срока действия полиса являются:

- официальный отказ клиента,

- наступление страховой ситуации,

- в ходе диагностики обнаружилось, что клиент неизлечимо болен и заключение договора не возможно.

Процесс возврата страховки

После полного погашения кредита, при условии, что страховка остаётся действительной, клиент вправе вернуть некоторую часть суммы. Её размер определяется периодом, прошедшим со времени приобретения полиса:

- До 30 дней — заёмщик вправе требовать возврата полной стоимости страховки. Законом это предусматривается.

- До 6 месяцев — Сумма рассчитывается на основании тех бумаг, которые были предоставлены в Сбербанк Страхование, где отмечалось, как и сколько тратилось денег. Максимум, на что может рассчитывать человек — 50% от цены полиса.

- Более полугода — как правило, в таких случаях клиенту отказывают в его просьбе. Разумеется, можно обратиться в судебную инстанцию. Однако её издержки окажутся гораздо больше, чем можно будет вернуть средств.

Процесс взыскания части стоимости страховки после выплаты полной задолженности по кредиту в Сбербанке выглядит так:

- Надо посетить Сбербанковский офис, либо страховую компанию.

- Следует произвольно составить заявление, указав: номер соглашения по займу, номер полиса, дату последней платёжки.

- Приложить банковскую выписку о погашении кредита.

- Отдать заявку сотруднику. Удостоверьтесь в сроках рассмотрения и лучше потребуйте регистрации.

- Если в оговоренное время ответа так и не последует — обращайтесь в офис повторно. Если потребуется — пишите жалобу о затягивании дела.

Тогда когда сотрудник и вовсе отказывается принимать заявку, есть смысл обратиться в судебную инстанцию.

Документы для возврата страховки

Желательно заблаговременно изучить содержание форм, положенных для заполнения заявки тогда когда планируется возврат страховки после полного погашения кредитных обязательств.

Скачать файлы:

Образец справки о досрочном погашении кредита для возврата страховки.pdf [212.01 Kb] (cкачиваний: 0)

Заявление о возврате денежных средств за страховку.pdf [268.99 Kb] (cкачиваний: 0)

Как отказаться от полиса, вернув деньги

Тогда когда заёмщик хочет разорвать договор страхования после одобрения кредитования, ему придётся подзапастись настойчивостью и терпением. Банковские клерки будут любыми способами пытаться отговорить клиента осуществить задуманное.

Тем не менее, процедура обращения аналогична:

- Надо собраться с мыслями и подойти в отделение банка на протяжении 39 дней с момента одобрительного ответа.

- Заполнить формуляр заявки в произвольной форме с указанием номера соглашения, подписанным со Сбербанком, номера страхового полиса и выражением желания его расторгнуть.

- Передать заявку сотруднику.

- Проконтролировать сроки рассмотрения.

Сумма возврата

Стоимость страхового полиса напрямую зависит от выбранной программы. Как правило, она составляет 1% от размера покрытия.

Остальные варианты могут существенно отличаться:

- По риску инвалидности, страхование работоспособности и жизни составляет — 1.99%;

- Недобровольная потеря работы, а также по стандартным рискам — 2.99%;

- Комбинированные условия, допускающие назначения любых параметров — 2.5%.

Действие полиса рассчитано на год. Однако предусмотрена возможность пролонгации. При условии ипотечного кредитования продлевать приходится не один раз. При этом допускается и расторжение договора, возврат средств при условии наличия соответствующего периода после продолжения контракта (не более 6 мес.).

Что делать после выплаты кредита

Если после погашения кредита страховка осталась действительной, клиенту целесообразно переназначить выгодополучателя в страховом документе. Иначе, они перейдут в распоряжение банка.

Делается это так:

- Приходите в офис Сбербанк Страхования.

- Пишите заявление, где отмечаете погашение обязательство по кредиту и прикрепляете банковскую выписку в качестве доказательств.

Выражаете желание пользоваться страховкой до окончания срока её действия. - Сотрудник предложит внести поправки в пункт выгодополучателя, либо предложит иной вариант программы.

- Подписывается новое соглашение.

Скачать файл:

Заявление на смену выгодоприобретателя.pdf [248.12 Kb] (cкачиваний: 1)

Обязательное страхование при ипотеке

В ходе оформления ипотечного кредитования, требуется не только страхование здоровья и жизни, но и приобретаемого имущества.

Причиной тому служит то, что:

- Финорганизация гарантировано получит свои деньги назад.

- Заёмщик может рассчитывать на компенсацию, в случае причинения ущерба жилью.

- В случае полного уничтожения — выплачивать кредит за жильё не нужно.

Перечень стандартных рисков от Сбербанк Страхования таковы:

- взрывы и пожары,

- наводнение и затопление,

- природные катаклизмы,

- кража либо повреждения,

- полное уничтожение имущества не по своей воле.

Срок страхового соглашения рассчитан на год с возможностью дальнейшей пролонгации столько раз, сколько потребуется. При необходимости, можно будет и вернуть часть средств по схеме, описанной выше. Это выгодно при условии жилищного страхования, поскольку суммы покрытия очень велики (как правило — полная стоимость жилья). Хотя в некоторых случаях размер суммы назначается в соответствии с размером остатка задолженности.

Возврат страховки по кредиту (видео)