На современном рынке кредитования большую востребованность имеют жилищные займы. Некоторые из них предназначены для обеспечения жильем льготных категорий клиентов. К примеру, государством была разработана специальная программа — Военная ипотека в Сбербанке. С ее помощью военнослужащие на упрощенных условиях смогут стать обладателями своего жилья.

Условия военной ипотеки в Сбербанке

В момент подачи заявки по данной программе необходимо учитывать, что ее условия имеют отличительные особенности от других банковских предложений. В целях получения жилищного займа в первую очередь необходимо предоставить свидетельство, подтверждающее участие в специальной накопительной программе.

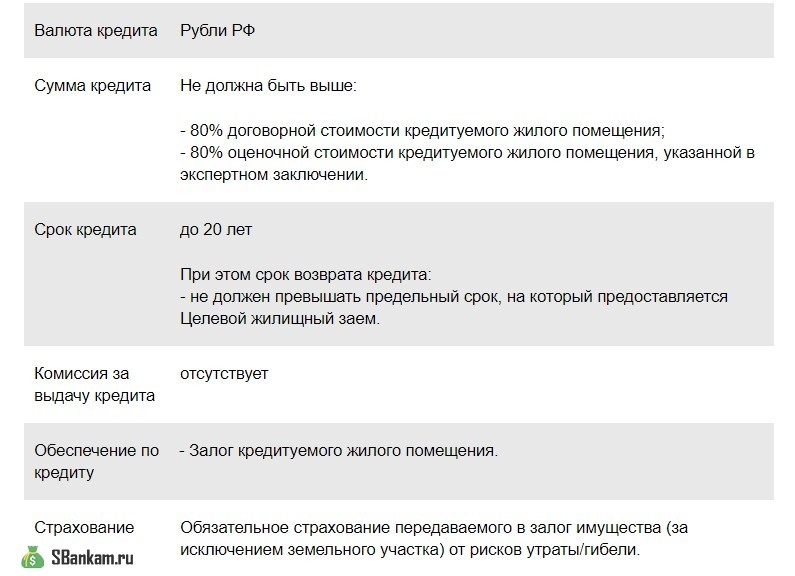

Выдача денежных средств по данному предложению осуществляется на достаточно длительный срок, который не может превышать 20 лет. При этом, минимальный период кредитования не должен быть меньше 3-х месяцев. Также, здесь предусматривается дополнительное требование, что клиент должен погасить долг до наступления 45-летнего возраста. В качестве обеспечения данного займа используется жилье, которое покупается. Обязательным условием считается оформление страхового полиса, который сможет гарантировать выплату банку долга в ситуации повреждения или утраты недвижимости. Действие данной страховки должно осуществляться в течении всего промежутка погашения ипотеки.

Преимуществом считается то, что заемщиками могут быть, как действующие военнослужащие, так и находящиеся в запасе. При этом, для них обязательно устанавливаются ограничения. Минимальный возраст клиента не может быть моложе 21 года, а предельно допустимый не должен быть больше 45 лет.

Данное жилищное предложение также обладает определенными минусами. В роли покупаемой недвижимости может рассматриваться лишь жилье со вторичного рынка. При оформлении еще необходимо учитывать, что условия этого предложения не предусматривают наличие созаемщиков.

Максимальная сумма военной ипотеки

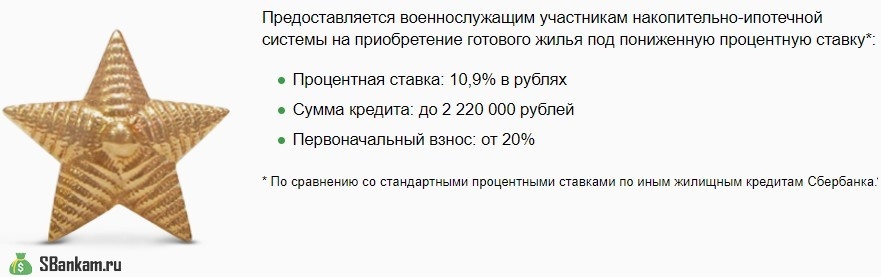

В Сбербанке военнослужащие могут воспользоваться денежным займом, который ограничивается суммой — 2,1 млн руб. Обязательно необходимо принимать во внимание, что размер кредита не может выходить за пределы 90% от общей цены жилья. Остальные средства заемщик может взять из собственного накопительного счета.

Накопленные на вкладе деньги также можно потратить и на первичный платеж. К примеру, в ситуации, когда его размер составит 10% от всей цены жилья, то величина ставки будет находиться в пределах 10,5% годовых. Размер ежемесячных взносов при этом соизмеряется с 1/12 частью от накопленных на счету денежных средств. В результате сотрудничества со Сбербанком заемщики могут воспользоваться выгодными преимуществами. Немаловажную роль в данной финансовой организации играет отсутствие по ипотечной программе дополнительных платежей. Для каждого клиента здесь предлагаются персональные условия, которые будут учитывать его потребности и финансовые возможности.

Отличительные особенности Военной ипотеки, которая доступна в Сбербанке — заманчивые процентные ставки. Еще одним плюсом данных займов считается отсутствие обязательного требования о оформлении страховки здоровья и жизни. Подобной возможностью клиенты могут воспользоваться при наличии личного желания.

Оформление ипотеки

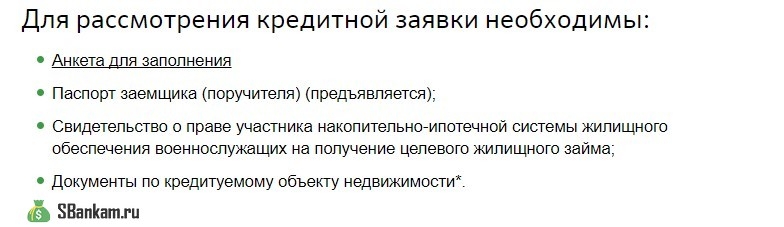

В целях покупки жилья по программе для военнослужащих от Сбербанка необходимо собрать перечень требуемых бумаг.

Список необходимых документов:

- оригинал документа, который сможет удостоверить личность;

- заполненный бланк специальной заявки и формуляр анкеты;

- документы на жилье, для покупки которого предоставляется займ;

- свидетельство о наличии права на выдачу жилищного кредита.

Бумаги на жилье потребуются после того, как банк выдаст утвердительное решение. После его получения клиент должен будет подготовить и предоставить данные документы в течении 4 месяцев. Кроме этого, финансовая организация также может запросить у заемщика и другие бумаги. К примеру, в их перечне может присутствовать свидетельство о заключении брака и рождении ребенка.

После предоставления клиентом требуемых бумаг и специальной анкеты финансовая организация будет принимать решение о возможности выдачи займа. Данная процедура может длиться на протяжении 10-дневного промежутка. В случае предоставления утвердительного ответа денежные средства будут предоставлены в виде единоразового перечисления. С подробными сведениями по данной программе клиенты могут ознакомиться на странице банка. Среди других предложений здесь можно найти соответствующий раздел, который посвящен данному жилищному займу.

Документы о платежеспособности

В целях подтверждения собственной кредитоспособности клиенты должны собрать определенный перечень бумаг.

Калькулятор военной ипотеки

Многие заемщики имеют желание получить информацию о размере займа и ежемесячных взносов. В этих целях Сбербанк предлагает воспользоваться специальным калькулятором Военной ипотеки. Чтобы правильно произвести расчет, предварительно необходимо внести в его графы требуемые данные: город, стоимость одного квадратного метра, максимальная цена недвижимости и др. С помощью ипотечного калькулятора можно достаточно быстро произвести расчет всех основных параметров.

Клиенты также могут произвести самостоятельный расчет с использованием стандартного калькулятора, но для этого необходимо иметь определенные навыки. С помощью специально разработанного ипотечного инструмента будут учтены все основные условия кредитования и произведен подбор наиболее подходящего варианта. В большинстве ситуаций финансовые учреждения предоставляют займы с аннуитетными выплатами. Но, при использовании крупных сумм подобный вариант взносов способствует увеличению переплаты по кредиту. По данной причине при использовании ипотечных займов часто применяются дифференцированные платежи. С помощью ипотечного калькулятора можно достаточно просто произвести расчет взносов у себя дома и для этого не потребуется обращаться к представителям банка.

Инструкция покупки квартиры по военной ипотеке (видео)

Примеры оформления жилищного займа в целях покупки квартиры военнослужащими.

Вопросы при получении военной ипотеки

В момент выдачи Военной ипотеки могут возникать различные ситуации, каждая из которых имеет свои нюансы. Данная процедура предусматривает определенные особенности. Представителями банка был составлен перечень наиболее популярных вопросов, которые задают клиенты.

При получении ипотечного жилья на него возможно оформление общей собственности?

Данная процедура предусматривается. При этом к списку собственников может относиться не только сам заемщик, но также супруги и другие представители семьи.

Приобретаемая квартира будет находится в залоге у банка?

В ситуации, когда не предусматриваются другие варианты, то до полного погашения долга недвижимость будет считаться залогом Сбербанка.

Есть ли взаимосвязь между платежеспособностью клиента и возможностью предоставления займа?

Сбербанк обязательно учитывает доходы клиентов, размер которых при необходимости может быть повышен в результате подключения созаемщиков (не более 3-х человек).

Допускается ли возможность оформления Военной ипотеки при наличии у клиента в собственности жилья?

Выдача займа в данном случае предусматривается. При этом в роли залога может использоваться не покупаемая недвижимость, а уже существующая в собственности у клиента. Так как в законодательстве отсутствуют подобные ограничения, то данное обстоятельство не будет оказывать воздействие на ответ банка.

Имеет ли значение история кредитования при выдаче жилищного кредита для военных?

В момент выдачи любого займа банк изучает информацию о погашении клиентом предыдущих кредитных обязательств и принимает отдельное решение в каждом конкретном случае.

Будет ли возвращен налоговый вычет при получении займа для военнослужащих?

В случае приобретения любой недвижимости заемщики смогут получить обратно 13%. При этом, необходимо учитывать, что максимальный денежный предел для возврата данных процентов составляет — 2 млн, а соответственно допустимая для этого сумма — 260 тысяч.

Клиентам необходимо обязательно учитывать, что в момент получения займа для военных, любые финансовые вопросы лучше уточнять у представителей банка, которые будут учитывать обстоятельства конкретного заемщика.