Расчетный счет обязаны открывать все индивидуальные предприниматели, компании. Такой счет является целевым и предназначен исключительно для обслуживания бизнеса.

Например, через расчетный счет проходят деньги по договорам поставки или оказания услуг.

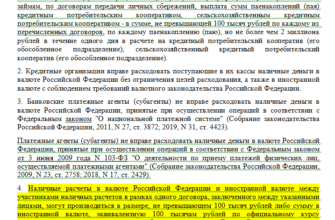

Движение денежных средств, связанных с коммерческой деятельностью по личным счетам, прямо запрещено законом.

Более того, расчетный счет является обязательным условием для начала деятельности ИП или ООО. Без него они просто не пройдут процедуру регистрации.

Соответственно, за движением денег по счету осуществляется весьма жесткий контроль. И в первую очередь, такой контроль возлагается на сами банковские учреждения.

При выявлении проверкой Центрального Банка нарушений, банк рискует крупным штрафом или даже отзывом лицензии. Поэтому, обналичивание средств жестко контролируется и допускается только при наличии ряда условий. При этом банк взимает процент за снятие денег со счета. Это комиссия за снятие наличных со счета, которая представляет собой оплату за оказание разовой услуги.

Обналичивание денежных средств с расчетного счета

Условия того, сколько стоит обналичить деньги с расчетного счета различны в каждом банке. Однако обналичиванием называется снятие средств со счета или перевод их на другой счет.

При этом для ИП и ООО существуют разные условия.

Общим требованиям для всех компаний или ИП является подтверждение легальности поступивших денежных средств. Кроме того, важно подтвердить и цели обналичивания.

Как указано выше, они должны быть непосредственно связаны с предпринимательской деятельностью. При этом всегда важно, чтобы к снятию доступна была как можно большая сумма и сама операция зачисления средств на другой счет происходила как можно быстрее. Для лучшего понимания следует рассмотреть основные способны снятия денег со счета:

- Корпоративная пластиковая карта. Подобные продукты весьма выгодны. Указанные карты выпускаются банком, в котором открыт счет и служат для управления средствами счета. Соответственно, посещать банк и заполнять заявления на обналичивания не нужно. Однако такие продукты доступны только для ИП, поскольку они являются физическими лицами. Это значит, что деньги на счете ИП принадлежат лично ему. Поэтому, банки более лояльно относятся к вопросам их обналичивания. При этом простое обналичивание касается только ограниченных сумм ежедневно. Например, многие банки устанавливают предельную сумму снятия в день в 150 тысяч рублей;

- Можно переводить деньги на карту физического лица. Но в этом случае требуется подтвердить, что перевод выполняется в целях бизнеса. Например, банк может потребовать договор или соответствующий счет;

- Существует возможность обналичить при помощи чековой книжки. Однако это довольно долгий способ. Такое перечисление средств может занять до 3 рабочих дней. Он не подходит для случаев, когда деньги необходимы как можно быстрее.

Необходимо указать, что жесткие требования к процедуре обналичивания денежных средств связаны с противодействием легализации преступных доходов, а также фининсированию террористической и экстремистской деятельности. Именно поэтому, каждое крупное обналичивание должно иметь документальное обоснование.

Однако небольшие суммы до 150 000 рублей могут обналичиваться и без документального обоснования. Но подобный предел установлен для каждого дня.

Поэтому, приходится снимать небольшие суммы либо обосновывать обналичивание более крупных размеров денежных средств.

Какие документы нужны для обналичивания счета ООО и ИП

Важно указать, что получение наличных средств из банковской кассы требует их незамедлительного проведения через кассу компании. Их нужно оприходовать, чтобы деньги были отражены в бухгалтерских документах. Только после оприходования сумму можно будет получить наличными и потратить на те или иные нужны.

Можно указать универсальные документы, которые потребуются для снятия со счета в банке крупной суммы денег:

- Чек из чековой книжки. Данный документ должен содержать указание на наименование компании, ее директора, дату выдачи чека и сумму, которую по нему следует получить;

- Получатель обязан явиться в банк с личными документами. Это паспорт или заменяющий его документ. При этом лицо должно быть ИП или представителем ООО. Но для представителей необходима доверенность. Иначе, банк откажет в выдаче денег;

- Понадобится предварительное заявление на вывод крупной суммы. Как правило, это суммы свыше полумиллиона рублей. Таких средств часто просто не бывает в кассе банка. Поэтому, их приходится заказывать заранее. Соответственно, нужно писать заявление или же просить сотрудников банка об этом по телефону.

Кроме того, директор ООО или ИП вправе получать весьма крупные зачисления на текущие расходы. Однако их нужно подтверждать. Соответственно, необходимые для обналичивания документы будут напрямую зависеть от способа такого обналичивания. Их следует рассмотреть более детально:

- Оптимальным вариантом станут хозяйственные расходы. Так указывается в заявке на выдачу средств. Однако на данные нужды можно получить не более 100 тысяч рублей в день. Указанный вариант хорош тем, что расходование средств никак не нужно доказывать;

- Выдача зарплаты персоналу. В данном случае, банк не имеет права отказать и обязан предоставить всю требуемую сумму. Однако значительную ее часть придется отдать на разного рода отчисления. Так, 13% будут потрачены на подоходный налог, а порядка 30% нужно перечислить в пенсионный фонд, фонд социального страхования. При этом фактическую выдачу зарплаты надо подтвердить ведомостью;

- Можно взять деньги в качестве командировочных расходов. Но их размер не должен превышать 2500 рублей в сутки на человека. Иначе, с более высокой суммы придется отдавать 13% подоходного налога;

- Подойдет договор займа. Такие соглашения могут заключаться между самой компанией и ее учредителями. Соответственно, нужно при себе иметь договор займа с указанием его условий и времени возврата средств.

Все перечисленные варианты требуют документального подтверждения целевой выдачи денег. Исключение составляют только хозяйственные нужды.

Ответственность ООО за незаконное обналичивание

Простое обналичивание без подтверждения не пропустит сам банк. Соответственно, ООО необходимо составлять фиктивные документы, пытаясь ввести банк в заблуждение. Как правило, это разного рода договора. Например, ООО нужно перевести другой компании деньги за выполненные работы или поставленные товары. Следовательно, нужно предоставить договор и документы о его исполнении.

При предоставлении фиктивных бумаг, операция по выводу денег может пройти успешно. Однако подобные действия заинтересуют налоговую и правоохранительные органы. Если при проверке контрагентов выяснится, что фактических работ не было, действия компании и ее учредителей будут квалифицированы как налоговое нарушение или преступление.

В случае с налоговым правонарушением наступает ответственность в виде крупного штрафа.

Его размер может достигать нескольких миллионов рублей. Более того, он может быть пропорционален сумме выведенных средств.

Если же вывод денег осуществлялся систематически и выводились большие суммы, это будет расценено как незаконная легализация доходов. Подобные действия охватываются ст. 174 УК РФ, предусматривающей уже уголовную ответственность.

Соответственно, возбуждается уголовное дело и передается в суд для принятия решения. В рамках производства на имущество компании будет наложен арест. А назначенное наказание может представлять собой лишение свободы на срок до 6 лет.

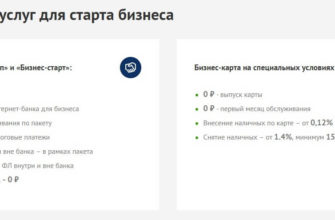

Комиссия за снятие наличных с расчетного счета в Сбербанке

Сбербанк является одним из крупнейших участников рынка банковских услуг. При этом его предложения довольно удобны. Поэтому, многие ИП и ООО предпочитают именно Сбербанк в качестве банка, где открывается и ведется расчетный счет. При этом услуга по снятию наличных является платной. Соответственно банк взимает комиссию за каждую такую операцию. Поэтому, сколько стоит обналичить деньги с расчетного счета, зависит от тарифов конкретного банка.

Тарифы Сбербанка необходимо рассмотреть более детально:

- При выведении со счета суммы до 100 тысяч рублей взимается комиссия в размере 1,4% от суммы обналиченных средств;

- Такой же процент комиссионного сбора предусмотрен при обналичивании сумм до 2 000 000 рублей;

- При сумме вывода свыше 2 миллионов, но не более 5 миллионов, нужно будет заплатить комиссию в 4%;

- Максимальный процент за обналичивание средств составляет 8% и распространяется на суммы более 5 000 000 рублей.

Рекомендуем к просмотру видео, в котором узнаете, как можно снизить комиссию или процент за снятие и обслуживание р/с.

ТОП-10 банков с выгодными условиями по выводу денег для ООО и ИП

Все банки предлагают разные условия. Есть банки, которые вообще не берут комиссию при выводе небольших сумм. Поэтому, необходимо представить ТОП-10 банковских учреждений с наиболее выгодными условиями вывода средств:

- банк Точка не берет комиссию при выводе до 300 000 рублей в месяц. Свыше этой суммы взимается комиссия в 0,5%;

- Тинькофф также не берет комиссию до 300 т.р. вывода. Свыше данного размера будет взиматься комиссия в 1%;

- Эксперт Банк предлагает обналичивать до 700 000 рублей в месяц без комиссии;

- Модульбанк бесплатно выдает до 1 млн. рублей. Более этой суммы уже облагается комиссией в 1%;

- Уральский банк реконструкции и развития взимает 1% комиссии за все операции по выводу средств;

- Локо банк берет 0,6% от выведенных средств;

- Веста Банк берет 1%;

- СКБ-Банк получает не менее 1,5% при выводе;

- Сбербанк взимает не менее 1,4%.

Вас также может заинтересовать наша статья по теме : Как снять деньги с Расчетного счета ИП: способы, лимиты, тарифы