Работа с НДС пугает многих предпринимателей, так как сопровождается значительными финансовыми затратами как на уплату самой ставки НДС, так и на обслуживание отчетности. Но есть и некоторые плюсы в том, чтобы выбирать деятельность с НДС, особенно для торговых компаний.

Суть НДС

Налог на добавленную стоимость по своей сути является торговым. То есть он разработан специально для тех, кто покупает и перепродает с наценкой. Суть работы с НДС и его регулирования заключается в следующем: общий налог, уплачиваемый предприятием, уменьшается на ту часть суммы с покупки, которая пропорциональна этому налогу (при условии, что оба агента — плательщики НДС).

Как пример, можно привести следующую операцию. Фирма покупает 100 батареек по 50 рублей каждую, а продает по 100 рублей. С НДС эти суммы будут выглядеть следующим образом: 60 руб. и 120 руб. В этом случае налог, уплаченный государству самой фирмой, будет составлять 10 рублей, и еще столько же заплатит поставщик. Таким образом, процент налога рассчитывается с добавленной стоимости.

Если фирма занимается не торговлей, а поставляет услуги или производит товары, то расчет выглядит несколько иначе. Налог уменьшается на 20 % от покупок (сырья, инструментов и расходных материалов для оказания услуг и т. д.). При этом с заработной платы налог уплачивается также.

Выделить НДС нельзя и в том случае, если поставщик не зарегистрирован как плательщик НДС. Поэтому большие компании — плательщики НДС предпочитают сотрудничать и с соответствующими поставщиками. Все операции, которые будут попадать под налоговый вычет, должны сопровождаться выдачей соответствующей документации (счетов-фактур и первичных документов), которая будет обязательно содержать выделенный налог.

Ставка налога

В настоящее время действуют три ставки НДС на выполненные работы, реализованные товары и оказанные услуги:

- 0 %. Используется при экспорте товаров, а также помещенных под таможенную процедуру свободной таможенной зоны, и в ряде некоторых отдельных операций.

- 10 %. При реализации продовольственных, детских товаров, печатной продукции, медицинских товаров.

- 20 %. Во всех остальных случаях. Рассчитывается НДС как произведение налоговой базы и ставки налога.

Объектом налогообложения являются любые реализованные товары и услуги. Также выполненная работа облагается НДС.

Декларирование

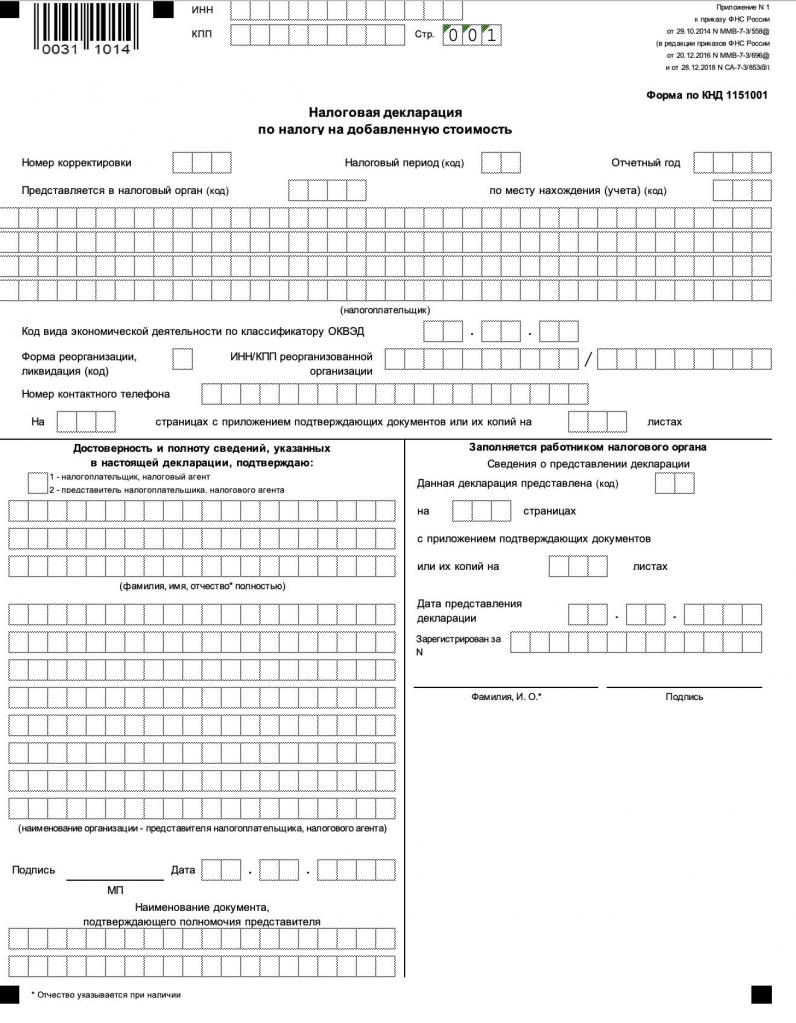

Декларация по НДС предоставляется в электронном виде по месту учета не позднее 25 числа месяца, который следует после окончания налогового периода. Вся сумма поступает в доходы федерального бюджета.

Предоставление декларации после указанного периода или непредоставление ее вовсе влечет за собой штраф. Если задержать подачу декларации по НДС более чем на 10 дней, то могут быть приостановлены операции по счетам.

Уплата налога

Уплата налога на добавленную стоимость производится не позднее 25 числа каждого из трех месяцев, которые следуют за истекшим налоговым периодом.

Льготы

Существует несколько категорий операций, которые освобождаются от уплаты НДС:

- Операции, которые не образуют объекты налогообложения, такие как, например, передача недвижимости или оказание услуг на безвозмездной основе, передача имущественных прав организации правопреемнику и другие. Такой вид работы НДС не предполагает.

- Также налоговый кодекс выделяет некоторые категории операций, которые не подлежат налогообложению, среди них: оказание услуг по социальному обслуживанию, ритуальных услуг, перевозка пассажирским транспортом с установленными тарифами, услуги скорой медицинской помощи и некоторые другие.

Остальные операции, такие как продажа товаров, предоставление услуг, требуют начисления налога. НДС на строительные работы также начисляется вне зависимости от того, производятся такие работы для внутреннего потребления или перепродажи.

Ответственность за налоговые нарушения, касающиеся НДС

Налоговым кодексом предусмотрены такие основные виды правонарушений:

- нарушение срока постановки на учет;

- непредоставление декларации;

- нарушение правил ведения учета доходов и расходов;

- неполная уплата суммы налога или его неуплата вовсе;

- невыполнение агентом налоговых обязательств;

- непредоставление сведений налоговому органу для осуществления налогового контроля.

И другие.

Вычеты

Вычетам подлежит НДС в таком случае:

- сумма была предъявлена поставщиками при приобретении товаров;

- они были уплачены при ввозе товаров на территорию страны для временного ввоза или внутреннего потребления.

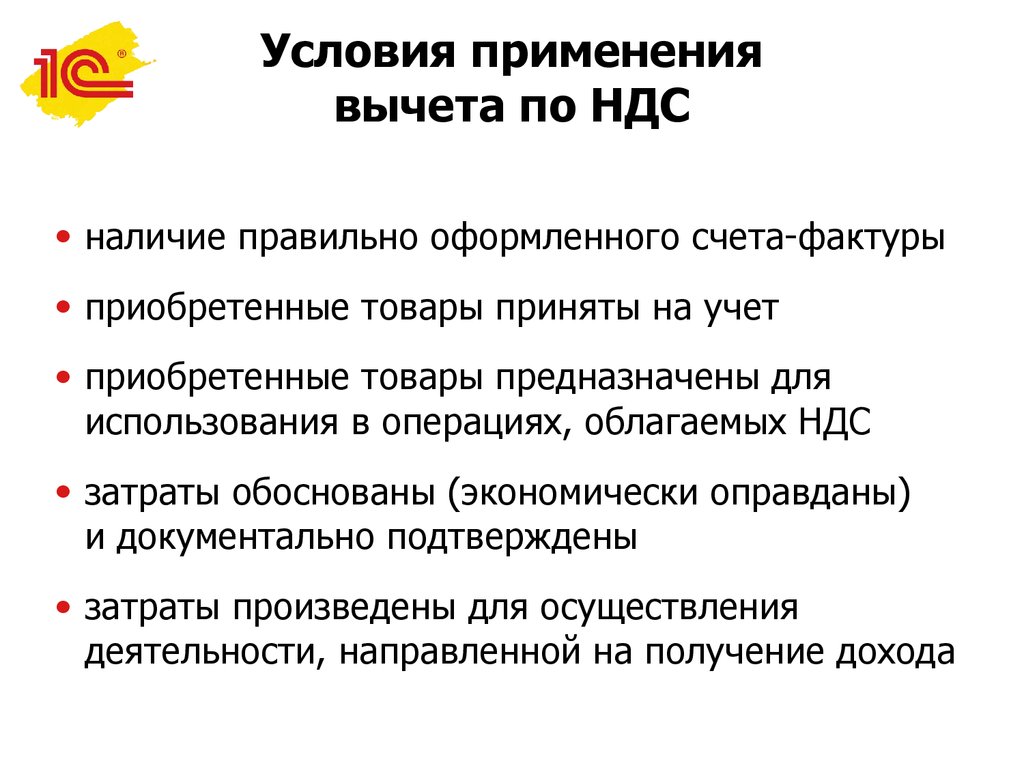

Принять к вычету НДС можно только после принятия к учету товаров или услуг и получения первичных документов и счетов-фактур, которые необходимо иметь при себе и предъявить по требованию проверяющего. В отдельных случаях счет-фактура может быть заменен другими соответствующими документами.

Кто может быть плательщиком НДС

Плательщиками НДС на работы и услуги признаются:

- организации (коммерческие и некоммерческие);

- предприниматели.

Условно их делят на 2 группы:

- реализующие свои товары на территории Российской Федерации (налогоплательщики внутреннего НДС);

- те, кто завозит товары из-за границы, при этом уплачивая налог (ввозной НДС).

Согласно налоговому кодексу, организациям и предпринимателям предоставляется право самостоятельно решать, будут ли они становиться плательщиками НДС. Так, выбирая одну из упрощенных систем, предприниматели, по сути, лишают себя возможности работы с НДС, но часто недооценивают выгоду, которую они могут получить.

Очень многие представители малого бизнеса сталкиваются с необходимостью становиться плательщиком НДС для расширения, так как ограничены в сотрудничестве с большими корпорациями для повышения оборотов.

Однозначно ответить на вопрос, как работать с НДС и без НДС, нельзя без рассмотрения некоторых подробностей той или иной деятельности, а также особенностей налогообложения.

Работа без НДС

Первое, что следует рассмотреть при принятии решения о том, стоит ли работать с НДС, — это особенности деятельности без этого налога. Так, субъекты предпринимательской деятельности могут не становиться плательщиками НДС в двух случаях:

- При работе на общей системе налогообложения, когда выручка за последние 3 месяца (предшествующие ликвидации статуса плательщика НДС) суммарно не превышает 2 млн рублей.

- При применении упрощенных налоговых режимов в отношении деятельности, которая под них попадает.

В первом случае выбор, регистрироваться плательщиком НДС или вести деятельность без этого налога, является добровольным. Во втором случае НДС не применяется в силу норм законодательства. Однако при ввозе товаров на территорию страны и в некоторых других случаях НДС платится обязательно, так как предприятие становится налоговым агентом. Также организация может выступать в качестве налогового агента при взаимодействии с плательщиком НДС. Это хороший пример того, как без НДС работать с НДС.

Выбор, работать с НДС или нет, в значительной степени зависит от вида деятельности. Если, например, предприятие занимается перепродажей товаров, но закупает их при этом у организаций, осуществляющих свою деятельность на льготных (упрощенных) системах налогообложения, то оно не сможет получить налоговый вычет. В этом случае для него будет принципиально, будут ли первичные документы содержать выделенный налог (на счет-фактуре должен быть указан НДС).

Если организация на общей системе налогообложения принимает решение отказаться от НДС, то она подает в налоговый орган следующие документы:

- уведомление о применении права ведения деятельности без НДС;

- выписку из бухгалтерского баланса;

- выписку из книги продаж, копии журнала счетов-фактур за прошедший отчетный период;

- при переходе с упрощенной системы на общую также дополнительно понадобится выписка из книги учета доходов и расходов.

Документы в налоговый орган подаются до 20 числа месяца, с которого организация хочет работать без НДС. Подобное заявление носит уведомительный характер, поэтому никакого ответа налоговая не присылает и при соответствии всем требованиям и подаче всех нужных документов не имеет права отказать.

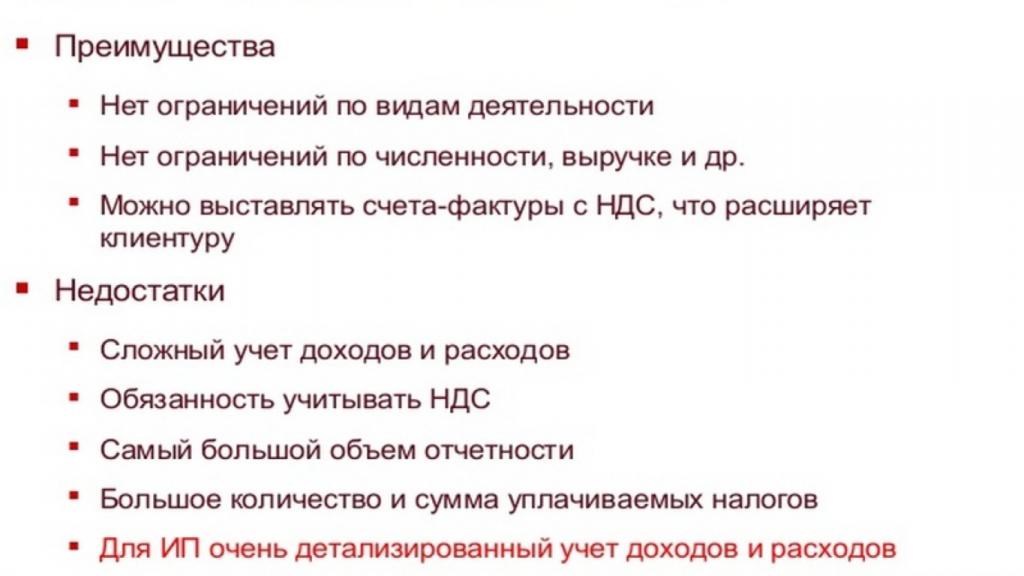

Плюсы ведения деятельности с НДС

Основной плюс работы с НДС — это налоговый вычет. Однако здесь имеются некоторые подводные камни. Часто поставщики плательщикам НДС поставляют товары с наценкой, равной сумме НДС, которую они должны будут уплатить, тогда как неплательщику они реализуют товар по относительно более низкой цене. В этом случае снижение суммы налога перекрывается наценкой.

Еще один существенный положительный момент — привлекательность для крупных компаний. Во-первых, это возможность принять НДС к вычету. Во-вторых, это большая надежность из-за необходимости вести документацию, к которой предъявляются более серьезные требования.

Компании, которые не работают с НДС, часто рискуют получить отказ от крупной корпорации, как менее выгодное предложение. Поэтому им необходимо постоянно повышать свою конкурентную привлекательность или выпускать более уникальную продукцию, чтобы не терять потенциальных клиентов.

Отдельный положительный момент — возврат НДС. Он осуществляется для предприятий, которые производят товары и сырье для экспорта. В абсолютном большинстве именно они и являются плательщиками НДС, так как последнее позволяет сэкономить значительные суммы.

Минусы деятельности с НДС

Основным минусом является необходимость платить довольно весомый налог со значительной процентной ставкой. Это влечет за собой и повышенные требования к ведению налогового и бухгалтерского учета: проверка первички с выделенным налогом, ведение регистров, подача деклараций. Все это составляет дополнительный объект для налоговой проверки и начисления штрафов.

Неприятным является и то, что постоянно необходимо искать поставщиков эндээсников, чтобы получать налоговый вычет и отказываться от возможности выбрать более качественный и дешевый товар.

Считается, что инспекторы, которые работают с предприятиями на общем основании, и в особенности теми, кто является плательщиками НДС, имеют большую квалификацию, а соответственно, и предъявляют больше претензий к ведению отчетности.

Таким образом, можно отметить, что НДС является привлекательной системой налогообложения для торговых компаний и крупных корпораций, которые могут получать значительный налоговый вычет. В то же время ведение отчетности по НДС создает повышенную нагрузку на бухгалтера. В некоторых случаях даже на предприятие берут отдельного сотрудника для работы с НДС, что значительно увеличивает затраты и имеет смысл только в том случае, если благодаря налоговым вычетам появляется заметная экономия или от этого сильно зависит репутация компании.