Знания и интеллектуальная деятельность формируют систему представлений. Результаты научно-исследовательских, опытно-конструкторских или технологических работ — это знания и представления, оформленные в систему закономерностей, явлений и процессов. Представления и результаты в форме нематериальных активов (НМА) компании — это источник экономической выгоды.

Фундаментальная статика

Использование интеллектуального ресурса в качестве сотрудника — это динамика применения знаний и умений специалиста. Эффективность работы компании определяется прежде всего ее рабочим коллективом и его квалификацией. Качество оборудования, помещений, инструмента и материала имеет существенное значение, но оно всегда вторично.

Нематериальный актив представляет собой систематизированный комплекс знаний и умений, который может быть технологией, патентом, изобретением, методом выполнения работы и пр., то есть статическим, точно определенным объектом, применение которого ускоряет технологический процесс, улучшает качество продукции, оптимизирует контур управления компанией или производит иное улучшение деятельности, которое приводит к экономической выгоде.

Использование объекта НМА — это использование интеллектуальных возможностей сотрудников компании на качественно более высоком уровне.

Юридические основания

Практически невозможно определить точно и формализовать сущность таких понятий, как:

- знания;

- интеллектуальная деятельность;

- представления;

- результаты научно-исследовательских, опытно-конструкторских или технологических работ.

Количество мнений немногим меньше количества авторитетных специалистов. Но задача состоит в другом: компания должна точно определить все объекты НМА, поставить на учет и правильно использовать.

Юридические основания оценки, использования, амортизации и списания определены в Положении Учет нематериальных активов (ПБУ 14/2007).

Следует учитывать налоговый кодекс и другие акты законодательства, но для безопасного и стабильного развития достаточно понимать, что:

- объекты НМА доступны только для юридических лиц (индивидуальные предприниматели не являются юрлицами);

- положения ПБУ 14/2007 имеет фундаментальное значение.

Практика учета и использования объектов НМА обширна, поэтому руководству компании не следует ссылаться на невозможность точного определения понятий «знания», «интеллектуальная деятельность», «представления» и пр., например, для оценки объекта НМА или его учета.

Нормативная база точно описывает, что такое объект НМА, как он учитывается, используется, амортизируется или списывается. Налоговая инспекция будет ориентироваться именно на нормы законодательства.

Традиционно нематериальные активы классифицируют согласно законодательству об интеллектуальной собственности:

- произведения науки, литературы и искусства;

- изобретения;

- программы для ЭВМ;

- полезные модели;

- секреты производства (ноу-хау);

- товарные знаки и знаки обслуживания;

- селекционные достижения;

- деловая репутация предприятия.

Но ориентироваться на эти позиции не следует. Они используются для идентификации конкретного объекта НМА. Это существенный момент. Эти позиции — лишь категории, в которых окажется конкретный актив, который юридическое лицо будет оценивать, ставить на учет и использовать.

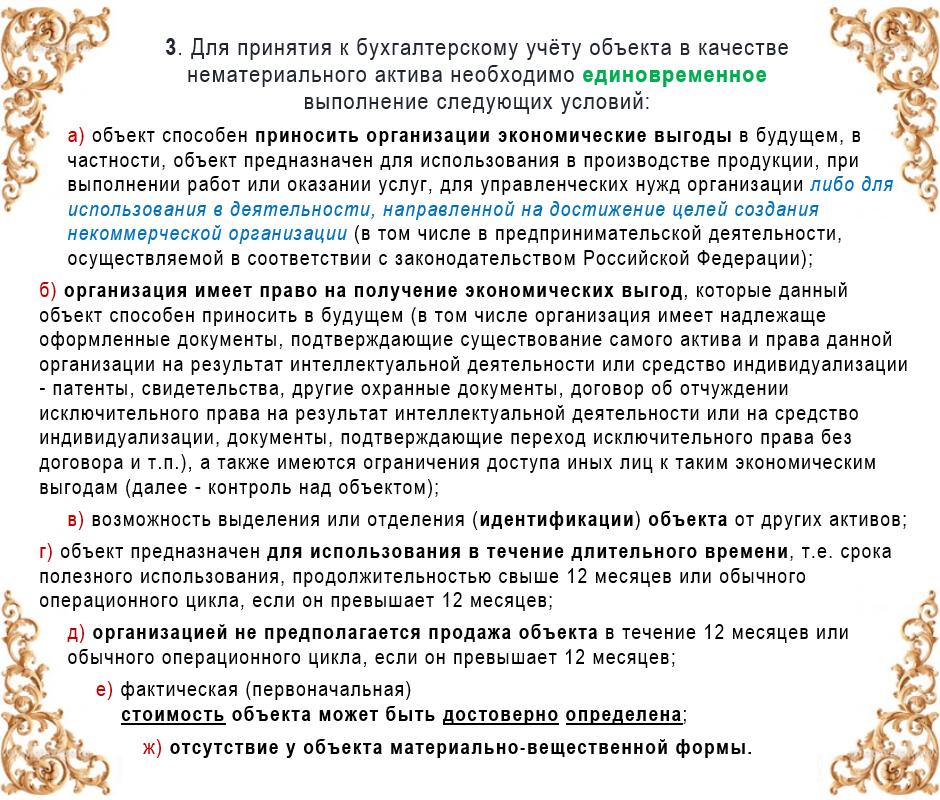

Пункт 3 ПБУ 14/2007: единовременное наличие

Положение Учет нематериальных активов точно определяет, что такое нематериальные активы. Простыми словами, законодатель предоставляет возможность юридическому лицу создать объект налогообложения.

При наличии совокупности признаков нечто может быть представлено как объект НМА, поставлено на учет и использовано юридическим лицом. Кредитные организации и государственные (муниципальные) учреждения не имеют права создавать и использовать НМА в своей работе.

Объект НМА не может включать в себя другие объекты — понятие вложенности не свойственно бухгалтерскому учету. Компания может использовать несколько нематериальных активов.

Мы выяснили выше, что такое НМА. Перечень необходимых признаков описывает пункт 3 ПБУ 14/2007.

Если обобщить и упростить содержание этого пункта: юридическое лицо должно иметь право использовать (без намерения продать) уникальный объект НМА, имеющий достоверную стоимость, который способен приносить выгоду, в течение срока его использования. При этом главным признаком является отсутствие у объекта НМА материально-вещественной формы.

Идентификация и стоимость

Отсутствие у нематериального актива вещественной формы предопределяет необходимость его точной идентификации. Некоторому текстовому описанию НМА ставится в соответствие достоверно установленная стоимость. С этой точки зрения деловая репутация также может быть предметом НМА. Это означает, что можно оценить и использовать накопленные конкретным бизнесом или конкретным человеком знания и умения для получения выгоды.

Стоимость любого нематериального актива должна быть достоверной. Как его оценить, зависит от конкретной ситуации.

Самый простой способ оценить объект НМА — это купить его. В этом случае отпадает множество спорных моментов, которые возникают из пп. 8 и 9 ПБУ 14/2007. Например, какие могут быть таможенные пошлины и сборы, когда идет речь об объекте, лишенном материальной природы?

Можно применить три классических метода современной экономики:

- анализ и определение затрат;

- по рыночной стоимости;

- по методологии доходного подхода.

Возможный, но длительный метод — по согласованию учредителей. В этом случае любой проверяющий будет сомневаться в достоверности мнений учредителей и их компетентности в вопросах обоснования цены.

Идеальный вариант установления достоверной цены и идентификации НМА — это факт (результат) проведенной проверки, например, налоговой инспекции. Если нареканий не было или они были надлежащим образом устранены, можно считать, что стоимость конкретного НМА достоверно определена.

Особенность стоимости НМА

Использование НМА — это производственный цикл компании. Результат — продукция, услуги, эффективное управление или иные точки приложения знаний и умений, которые дает актив нематериальной природы.

Амортизация НМА — это возмещение затрат. Проще говоря, вложив нечто, можно получить деньги за это нечто. Речь идет о реальных деньгах. Продажи реального товара не было, а реальные деньги есть.

Стоимость реального товара всегда можно уточнить, а размер подлежащего уплате налога рассчитать. Именно поэтому к оценке НМА нужно подходить с осторожностью и ожиданием пристального внимания налоговых органов.

Производственный цикл при использовании НМА

Компания, производящая продукцию, имеет конкретную производительность, устоявшуюся годами прибыль, производственный цикл налажен, а в трудовом коллективе комфортно.

Приобретая объект НМА, компания увеличивает производительность или улучшает организацию работ. Не суть важно, ради чего именно она это делает. Важно, что приобретенный объект НМА поставлен на учет и используется. На него начисляется амортизация, он участвует в деятельности компании.

Если с оценкой НМА и его постановкой на учет не было проблем, то причин для беспокойства нет. Активы компании пополнились еще одним объектом, который равноправен другим объектам учета компании, таким как столы, стулья, шкафы, станки, компьютеры и пр.

С этой точки зрения списание НМА производится подобно прочим объектам учета на основании положений ПБУ 14/2007. Идеальным будет выбытие объекта НМА путем продажи. Менее привлекательным будет утеря объектом способности приносить прибыль. В этом случае придется обосновать причины объективными и достоверными методами.

Тонкие, но существенные моменты

Главная особенность НМА — это его фактическое отсутствие.

Ничего нет, но что-то приносит компании экономический эффект. Дискета, на которой записана программа или руководство к действию по производству товара или услуги, не относится к нематериальному активу, а вот содержание этой дискеты — да.

ПБУ 14/2007 имеет несколько положений, которые специально посвящены деловой репутации. Сам факт, что деловая репутация имеет значение, сегодня ни у кого не вызывает сомнений. Но факт, что это нашло свое отражение в государственном нормативном документе, дает право юридическому лицу на создание или приобретение НМА, аналогичного по сути деловой репутации.

Мир информационных технологий привнес в бизнес иное понимание многих терминов, которыми он манипулирует. Безопасность продукта или имя разработчика — гарантия того, что товар купят у того, кто обладает надлежащими правами.

Знания и умения управлять инфраструктурой большой компании — тоже объект НМА, но как правильно и достоверно оценить его? Можно взять на работу специалиста высокой квалификации, но это не гарантия стабильности бизнеса. Бизнесу нужен не уникальный специалист, а уникальный объект НМА, которым могут пользоваться не квалифицированные, а любые специалисты.

Идеальное решение

Мы живем в мире, в котором ценность знаний и умений набирает обороты. Завтра придет человек и скажет: я могу предложить способ перемещения в пространстве, который доставит людей или груз на Луну за три дня.

Естественно, покупатель такого таланта усомнится в фактическом наличии знаний, которые предполагают использование новых технологий.

Но даже если покупатель поверит в фактическое наличие уникального НМА и оценит его в один миллиард, придется согласовать стоимость с налоговыми органами, у которых однозначно возникнет вопрос: почему один миллиард, а не 999 999?

Сомнительно, что полет на Луну за три дня вообще возможен, но вопрос согласования идей бизнеса с мнением налоговой будет всегда. Если компания намерена использовать в своей деятельности нематериальные активы, она должна думать не только о своих интересах, но и о государственном мнении на этот счет.

Всегда и во все времена любая идея бизнеса должна пройти обкатку через мнение налогового органа. Только когда идея согласована с мнением, можно считать, что принято идеальное решение.