Многие клиенты, которые подают заявление на оформление кредита в Сбербанке, сталкиваются с «добровольно-принудительным» предложением параллельно оформить страховой полис. О том, обязательно ли нужно приобретать полис при оформлении кредита, пойдет речь в данной статье.

Особенности страховки при кредитовании в Сбербанке

По статистике, более 80% клиентов Сбербанка оформляют страхование собственной жизни и здоровья. Однако далеко не все клиенты принимают это решение самостоятельно: зачастую сотрудники банка просто навязывают страховой полис «в придачу» кредиту. И многие заемщики боятся получить отказ в выдаче кредита, поэтому все же приобретают страховой полис. Не смотря на это, страховка в Сбербанке предоставляется на добровольных условиях, поэтому выбор всегда остается за заемщиком.

Страховку предоставляет не сам Сбербанк, а дочерняя компания – Сбербанк Страхование, которая предлагает специальные программы для каждой категории клиентов. Суть страховки заключается в том, что при наступлении одного из страховых случаев, речь о которых пойдет далее в статье, банк не несет убытков, а получает свои средства в полном или частичном объеме за счет дочерней компании, проставляющей страховой полис. Под страховыми случаями подразумевается потеря работоспособности или смерть заемщика.

Риски страховки при получении кредита

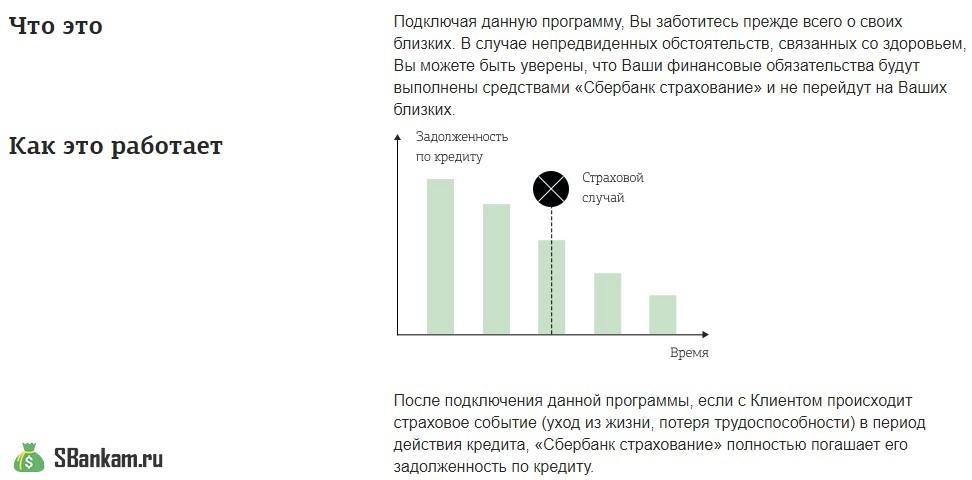

Если с клиентом происходит непредвиденная ситуация, которая подпадает под один из страховых случаев, предусмотренных компанией Сбербанк Страхование, эта компания выплачивает долг вместо заемщика и покрывает его задолженность перед банком в полном или частичном объеме.

Под страховыми случаями подразумеваются:

- изменение финансового положения семьи;

- наступление тяжелого заболевания;

- полная или частичная потеря работоспособности;

- смерть.

Для каждой приведенной ситуации Сбербанк страхование разработала свой алгоритм действий. Так, к примеру, если клиент временно не может трудиться, компания выплачивает банку сумму, равную ежемесячному взносу по кредиту.

Для того чтобы это произошло, клиент должен предъявить справку или любой другой документ из медицинского учреждения, подтверждающий его состояние. Если заемщик тяжело заболел или наступила смерть, Сбербанк Страхование выплачивает весь остаток долга по кредиту, независимо от его размера.

Как оплачивается страховая премия

В классической страховой программе предусмотрено, что все страховые выплаты включены в сумму кредита. То есть, клиенту не приходится делать дополнительные отчисления: они поступают автоматически на счет страховой компании.

Как отменить страховку и не платить за нее

Для оформления страхового полиса, клиенту требуется только поставить галочку в соответствующем поле и подписать документ. Если клиент не планирует оформлять страховой полис, необходимо как можно раньше сообщить это банковскому работнику. Если сотрудник будет проявлять настойчивость, стоит напомнить ему о том, что это решение добровольное и последнее слово всегда остается за заемщиком. Однако помните, что банк имеет полное право отказать в выдаче кредита без объяснения причины.

Отказ от страховки

Бывают ситуации, когда заемщик не знает об особенностях оформления страховки и заказывает полис в момент заключения кредитного договора. Спустя какое-то время, клиент принимает решение отказаться от страховки.

В этом случае возможно два варианта развития событий:

- если отказ произошел в течение 30 дней после получения ответа банка – компания возвращает заемщику полную стоимость полиса;

- если клиент решил отказаться от полиса, когда уже прошли первые 30 дней с момента получения ответа – будет осуществлен возврат половины стоимости страховки.

Заявление об отказе от договора страхования.pdf [352.25 Kb] (cкачиваний: 2)

Все эти условия есть в договоре страхования, поэтому подобные действия считаются абсолютно законными.

Чтобы вернуть сумму страховки, необходимо действовать таким образом:

- подойти в отделение, где клиент оформил кредит;

- оформить заявку с указанием номеров кредитного и страхового договора и объяснить свое желание отказа от страхового полиса;

- подать заявление на рассмотрение банковскому сотруднику;

- уточнить дату получения ответа и регулярно контролировать процесс;

- если банк намеренно затягивает сроки рассмотрения заявки, следует обратиться в суд.

Возврат страховки после погашения кредита

Чтобы вернуть часть средств по страховке в случае досрочного закрытия кредита, выполните следующие действия:

- посетите банковское отделение;

- напишите заявление с указанием информации об отсутствии задолженности по кредиту;

- приложите копии документов и передайте их банковскому работнику;

- если клиент закрыл кредит ранее, чем за половину срока, прописанного в кредитном договоре, компания обязуется вернуть около 50% суммы от стоимости страховки.

Документы для возврата страховки

Образцы документов для возврата средств по страховке можно скачать тут:

Образец справки о досрочном погашении кредита для возврата страховки.pdf [212.01 Kb] (cкачиваний: 0)

Заявление о возврате денежных средств за страховку.pdf [352.25 Kb] (cкачиваний: 2)

Примечательно, что сами банковские работники достаточно редко напоминают клиентам о возможности возврата страховой суммы. Именно поэтому в интересах клиента детально изучить условия страхового договора и добиться возврата положенных ему средств.

Видео инструкция — Страховка по кредиту

Помните, что каждый заемщик самостоятельно принимает решение о необходимости оформления страхового полиса. Но важно понимать, кто и каким образом сможет возместить кредитные средства банку при наступлении непредвиденных обстоятельств. Если вы не уверены, что кто-то сможет за вас поручиться, лучше оформить страховой полис и получить гарантию погашения кредита, если клиент попадет в тяжелую ситуацию.