Как посчитать нераспределенную прибыль в балансе? Возможно, вы часто слышали словосочетание нераспределенная прибыль и задавались вопросом, что это значит? Подобно тому, как отдельные лица откладывают часть своей заработной платы для покрытия будущих непредвиденных расходов, компании также делают то же самое. Компании откладывают часть своей прибыли на различные цели, такие как выплата долгов, резервный фонд или реинвестирование в основной бизнес для расширения. Такие сбережения в бухгалтерской терминологии называются нераспределенной прибылью.

Введение

Нераспределенная прибыль — это прибыль, не распределенная между акционерами. Именно поэтому эти средства называются сохраненными, а не распределенными. Нераспределенная прибыль — совокупная цифра. Это означает, что сумма нераспределенной прибыли показывает сумму всех прибылей, которые компания сохранила к определенной дате. Следовательно, она не относится только к одному финансовому году, но относится ко всем финансовым годам до вышеуказанной даты.

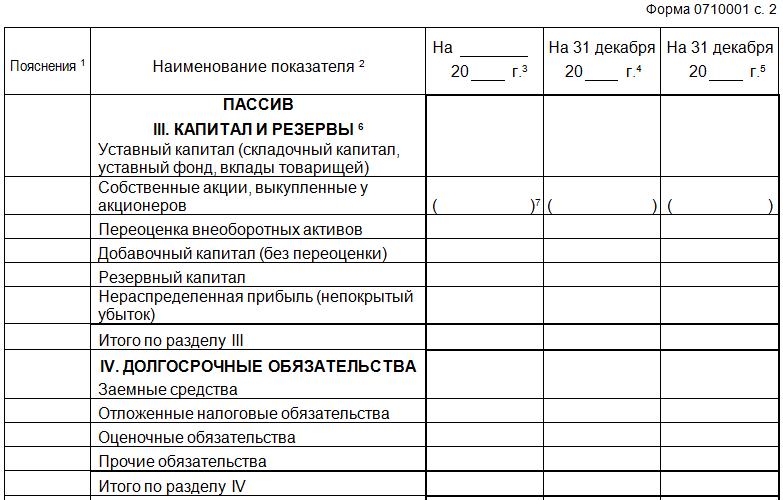

Отражение нераспределенной прибыли в балансе предприятия осуществляется по 3-му разделу пассива. Ее величина уменьшается при возникновении убытков, а в результате получения прибыли увеличивается. Этот показатель также носит название «накопленная прибыль», «накопленный доход» или «неделимая прибыль».

Величину остатка нераспределенной прибыли за предыдущие годы можно подсчитать как сумму кредитового оборота счета 84. В результате действия факторов, которые определили получение нераспределенного убытка компанией в текущем году, эта компания может компенсировать его за счет остаточной стоимости нераспределенной прибыли, накопленной за прошлые годы.

Нераспределенная прибыль: формула

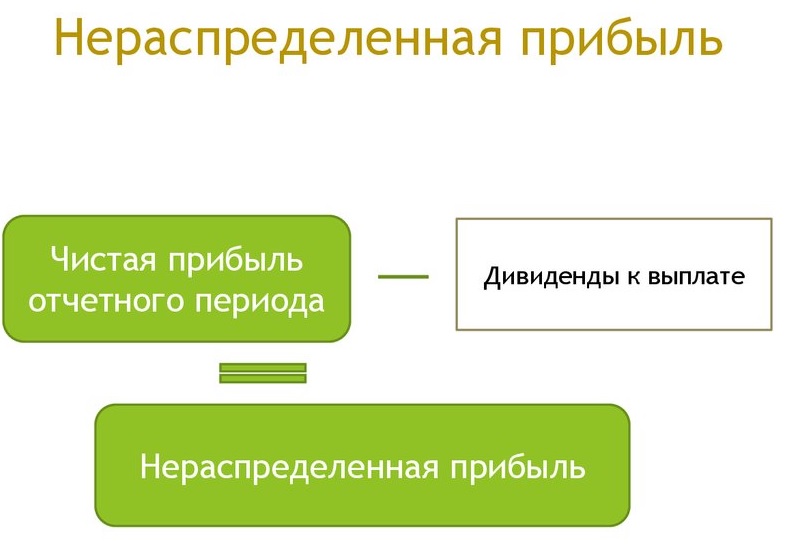

Вообще говоря, этот показатель характеризует общую сумму прибыли, полученной компанией с момента ее создания, за вычетом любых понесенных убытков и суммы прибыли, распределенной между акционерами. Показатель нераспределенной прибыли также может быть отрицательным числом. Это происходит, когда общие убытки до даты увеличивают прибыль. Такие накопленные убытки также называют «накопленным дефицитом».

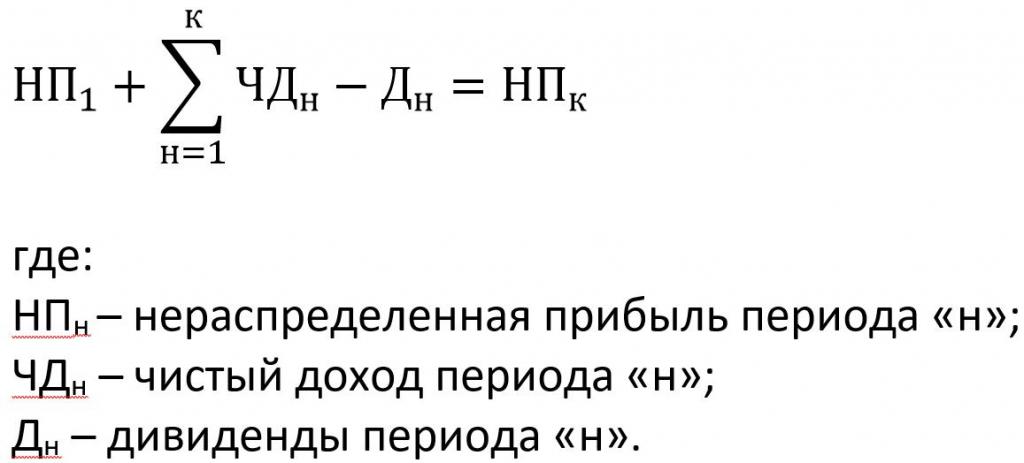

Формула для нераспределенной прибыли за данный период выглядит таким образом, как на картинке ниже.

Сумма, указанная в балансовом отчете как «нераспределенная прибыль», обозначается как Конечная нераспределенная прибыль (НПк).

Как видно из формулы, нераспределенная прибыль равна разности значения суммы чистого дохода и выплаченных дивидендов, просуммированных с предыдущим значением самой нераспределенной прибыли, в соответствии с определением и экономическим смыслом показателя.

Порядок учета показателя

Нераспределенная прибыль в балансе — это итог счета 84 пассива баланса. Его величина представляет собой накопленную сумму чистой прибыли компании с момента ее создания. Следовательно, сумма накопленного заработка может быть положительным или отрицательным числом.

Если компания не имела нераспределенной прибыли или нераспределенного убытка, отраженных по счету 84, финансовый результат за год будет равен чистой прибыли из соответствующего отчета.

Изменения нераспределенной прибыли в текущем отчетном периоде по сравнению с предыдущим отчетным периодом прямо не отражены в бухгалтерском балансе. Однако посчитать нераспределенную прибыль в балансе можно, вычитая значение показателя прошлых лет из соответствующего значения текущего года. В случае каких-либо изменений в учетной политике или практике, принятой компанией в текущем финансовом году, компания также может пересчитать начальную нераспределенную прибыль. Цель этой практики — сообщать об изменениях нераспределенной прибыли в текущем цикле бухгалтерского учета в связи с изменением политики.

Причины отрицательного нераспределенного дохода

Может быть две причины отрицательной нераспределенной прибыли:

- Накопленные убытки компании превышают накопленные прибыли с момента создания.

- Компания распределила большое количество дивидендов, сохранив небольшой резерв в качестве нераспределенной прибыли.

Капитализация нераспределенной прибыли

Компания также может капитализировать свою нераспределенную прибыль путем выпуска бонусных акций. Оставшаяся часть нераспределенной прибыли может быть распределена в качестве дивидендов или перенесена в качестве нераспределенной прибыли в следующий учетный цикл. Как посчитать в балансе номинальную цену бонусных акций, которые необходимо выпустить с целью капитализации нераспределенной прибыли? Все просто необходимо размер нераспределенной прибыли, подлежащей капитализации, разделить на количество акций, в результате чего получится номинальная цена акции.

Факторы, влияющие на сохранение прибыли

- Возраст компании: чем дольше срок жизни компании, тем выше нераспределенная прибыль. У компании будет больше нераспределенной прибыли, если она существует давно, так как у нее больше времени для сбора накопленной прибыли.

- Дивидендная политика: компания, имеющая щедрую политику распределения дивидендов, будет иметь меньшую нераспределенную прибыль. Такая компания распределяет дивиденды чаще, чем компания с консервативной политикой распределения дивидендов.

- Рентабельность: у бизнеса с более высокой маржой прибыли обычно будет более высокая нераспределенная прибыль, поскольку эти компании зарабатывают больше и, следовательно, могут экономить более высокие суммы в качестве нераспределенной прибыли.

Отчет по данному показателю

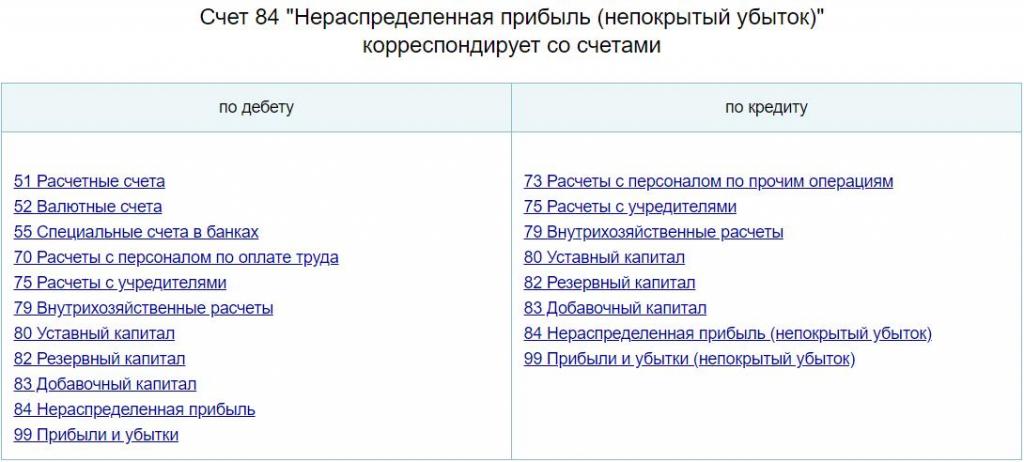

Чтобы посчитать нераспределенную прибыль в балансе предприятия, прежде всего следует обратить внимание на корреспондентские счета и бухгалтерские проводки, которые осуществляются по счету 84.

Необходимо помнить, что в балансе предприятия счет нераспределенной прибыли корреспондирует с вышеуказанными счетами. Это означает, что бухгалтерские проводки по данному счету могут осуществляться путем перевода денег предприятия согласно операциям по расчету с партнерами, стейкхолдерами, персоналом, увеличения или уменьшения всех видов капитала предприятия.

Поскольку нет точной информации об изменениях в бухгалтерском балансе нераспределенной прибыли, как посчитать данный показатель, компании могут принимать решение самостоятельно. Например, подготовить отдельный отчет под названием Отчет о нераспределенной прибыли. Целью данного отчета является описание изменений в нераспределенной прибыли за данный отчетный период. Этот отчет подготовлен в соответствии с применимыми стандартами бухгалтерского учета, такими как GAAP, IND AS или IFRS.

Этот отчет выполняет сверку начальных и конечных нераспределенных доходов за период. В этом отчете используется такая информация, как чистая прибыль за текущий отчетный период, начальный баланс нераспределенной прибыли, дивиденды, распределенные в текущем периоде и т. д.

Отчет о полученной прибыли может быть опубликован в виде отдельного отчета или дополнен балансом или отчетом о прибылях и убытках.

Балансовые проводки, которые осуществляются по счету 84

В первую очередь может возникнуть вопрос: нераспределенная прибыль в балансе актив или пассив? Как уже отмечалось выше, этот показатель отражается по 84-му счету пассива баланса.

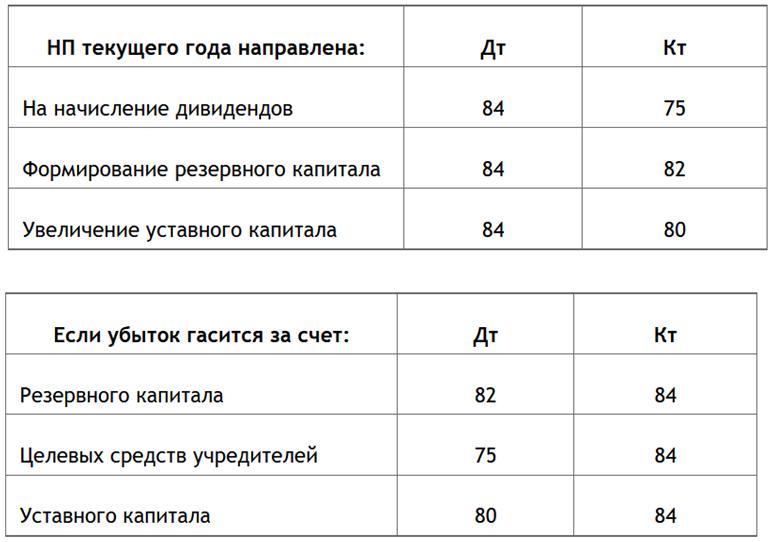

Проводки, осуществляемые в конце соответствующих периодов, приведены ниже.

В соответствии с указанными проводками осуществляется кредитование и дебетование корреспондентских счетов, в результате которого и рассчитывается балансовое значение показателя нераспределенной прибыли предприятия.

Очевидно, что в результате вышеуказанных проводок учитывается как прибыль, так и убыток от деятельности предприятия за отчетный период, соответственно, числовое значение счета 84 может как увеличиваться, так и уменьшаться.

Отражение показателя прошлых лет

Нераспределенная прибыль прошлых лет отражается по счету 84 в соответствии с вышеуказанной формулой. Для того чтобы отразить по балансу проводки со счетом 84 за прошлые годы, используются бухгалтерские проводки, указанные в таблице ниже.

В результате осуществления всех необходимых проводок в конце отчетного периода на бухгалтерском балансе предприятия по счету 84 отображается общий итог относительно нераспределенной прибыли (непокрытого убытка) за отчетный и все предыдущие периоды кумулятивным (накопительным) методом. Таким образом, всегда можно проанализировать деятельность предприятия, результаты которой учитывают выплату всех обязательных платежей и дивидендов, основываясь на числовом значении этого счета.