При оформлении ипотечного кредитования, клиенты часто сталкиваются с обязательными требованиями банка об осуществлении страхования. При этом её направление может быть различным – страхование жизни и здоровья, залоговой недвижимости, права собственности и так далее. Все эти затраты ложатся на банковского клиента. Разберем подробнее, как осуществить возврат страховки по ипотеке.

Виды страховок при кредитовании недвижимости

При подборе банковской компании рекомендуется изначально изучить требования по страхованию. Существует три основных вида страховки по ипотеке:

- Имущественная. Применяется для исключения вероятных рисков, связанных с порчей приобретаемого имущества, в результате затопления, пожара, урагана и других стихийных бедствиях. Такое страхование предусмотрено всеми банковскими системами без исключения. Без согласия заёмщика на её оформление, в ипотечном займе будет отказано.

- Титульная. Предназначена для предотвращения ситуаций, когда сделка признаётся недействительной, вследствие чего заёмщик теряет право собственности на имущество. Такой вариант развития событий возможен при покупке недвижимости, которая ранее была приобретена по договору дарения.

- Жизни и здоровья заёмщика. Осуществляется для снижения рисков по потере трудоспособности заёмщика, в связи с резким ухудшением здоровья. От данного вида страхования заёмщик вправе отказаться.

Процесс возврата денежных средств за страховку

В первую очередь, следует отметить, что вернуть потраченные финансы за страховку в полном объёме не получится. Для осуществления возврата денежных средств по страхованию, необходимо изучить ранее составленный договор. Если в нём оговорена возможность возврата части затраченных средств, то можно приступать к оформлению компенсации.

Это возможно только при соблюдении следующих критериев:

- оплата страхования выполнялась разовым расчётом;

- долговое обязательство по ипотеке выполнено досрочно;

- за период действия ипотечного кредитования не возникало страховых случаев;

- с приобретённой недвижимости снято залоговое обременение.

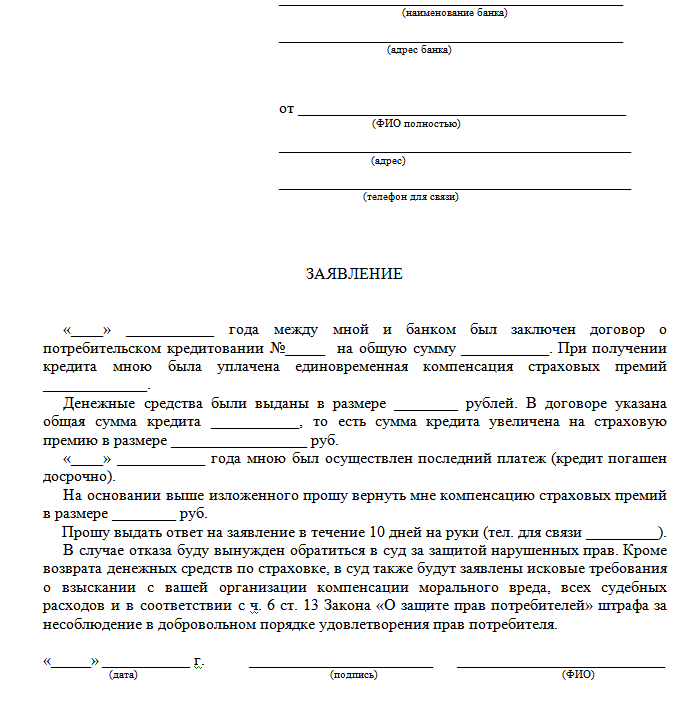

Если все вышеуказанные критерии соблюдены, заёмщику потребуется обратиться в страховую компанию. Им составляется заявление на возврат части денежных средств, по установленной страховщиком форме. К заявлению необходимо приложить следующие документы:

- паспорт гражданина Российской Федерации;

- ксерокопию долгового соглашения, где указаны критерии по страховке;

- копию графика по погашению займа, который был составлен при оформлении ипотеки;

- банковский документ о досрочном закрытии долгового обязательства;

- страховой полис;

- документы на приобретенную недвижимость;

- лицевой счёт для перечисления денежных средств.

По итогам рассмотрения предоставленных документов, страховщик осуществит перерасчёт суммы. Размер суммы будет зависеть от времени действия страхового полиса. За оставшийся период действия договора заёмщик получает денежную компенсацию.

Если договором было предусмотрено ежегодное переоформление страхового соглашения, то возврат денег невозможен. Страховщик автоматически прекращает действие договора, по факту выполнения долговых обязательств заёмщиком.

Действия клиента при отказе в выплате

На рассмотрение заявления о возврате части денежных средств по страховке понадобится некоторое время. Длительность процедуры оговаривается в договоре. Если данный пункт не предусмотрен, то согласно законодательству РФ у страховщика имеется тридцать дней на ответ заявителю. В исключительных случаях, предусматривается продление до шестидесяти дней.

Если договором предусмотрен пункт о возможности предоставления компенсации за страховку, но клиент получает отказ, следует выполнить следующие действия:

- подать официальный запрос на объяснение причин отказа в предоставлении компенсации (страховщик должен предоставить разъяснения в письменной форме);

- собрать имеющуюся документацию, включая разъяснения страховой компании, и обратиться в судебные инстанции.

При отсутствии в договоре страхования пункта о предоставлении компенсации, страховщик обоснует отказ в выплате именно этим. Но даже в этом случае, заёмщик может претендовать на денежную компенсацию. Для этого следует составить ещё одно заявление с указанием фактов, способствующих осуществлению возврата денежных средств за страховку по ипотеке.

Отзывы

- Екатерина, 32 года. Узнала о возможности получения компенсации по страхованию ипотечного кредитования практически через год после погашения долга. Ипотеку закрыла досрочно, поэтому решила попробовать вернуть хоть какие-то деньги. Пришла в отделение банка, где меня направили к представителям страховой компании. На моё счастье, их офис находился в здании банковской компании. Страховщик объяснил, что от меня требуется определенный пакет документации. Собрав всё необходимое, я подала заявление на предоставление компенсации за страховку. Через неделю денежные средства пришли на карточку;

- Андрей. 44 года. Пытался вернуть часть средств за страховку, но не получилось. Страховщик постоянно оттягивал сроки рассмотрения заявки, ссылаясь на уточнение деталей по ипотечному кредитованию. В итоге, на рассмотрение заявки ушло девяносто дней, после чего поступил отказ в выплате. Обоснованием послужил факт не правильно оформленного досрочного погашения долгового обязательства;

- Анастасия, 36 лет. Приобретала жильё в ипотеку с достаточно высокой процентной ставкой. Мне были навязаны, как я думаю, страховки всего, что только можно. Получилось вернуть займ достаточно быстро. Принципиально решила для себя добиться компенсации за страхование. Проблемы начались с самого начала, то нет специалиста на месте, то не хватает документов и прочее. Решила обращаться в суд. Судебное разбирательство длилось на протяжении трёх месяцев, но мои требования были удовлетворены.