Каждый заемщик может перевести все кредиты в один банк и оформить их с более выгодным процентом. Гораздо удобнее объединить долги и платить их по сниженной ставке всегда в одном месте. Такую услугу предлагает Райффайзенбанк, его сотрудники с успехом проводят рефинансирование кредитов других банков.

В чем суть рефинансирования

Райффайзенбанк предлагает своим клиентам процентную ставку 11,99% годовых. Это наиболее выгодная ставка в сравнении с продуктами других финансовых организаций по всей стране. Если у пользователя уже есть несколько ссуд в разных банках, легко объединить их в один кредит и платить его на очень выгодных условиях.

Всего пару лет назад Райффайзенбанк перестал предоставлять услугу прямого рефинансирования. Она заменена на аналогичную систему, а именно – оформление потребительского займа на любые цели. Эти средства как раз и направляются на возврат уже имеющихся долгов в иных финансовых учреждениях.

Перекредитование доступно только физическим лицам. Райффайзенбанк не дает возможности рефинансирования представителям малого и среднего бизнеса, частным адвокатам и нотариусам. Среди других требований:

- Возраст клиента не должен быть менее 23 лет и не более 67.

- У пользователя обязательно должно быть мобильное устройство.

- Клиенту важно иметь стабильный доход, получаемый в результате официальной трудовой деятельности.

Условия оформления довольно лояльны. Решение сотрудники Райффайзенбанка принимают по каждой отдельной заявке индивидуально.

Какие условия

Все зависит от того, какой у заемщика социальный статус, доходы, возраст. Среди наиболее важных характеристик продуктов, предлагаемых Райффайзенбанком, следующие:

- Зарплатные клиенты Райффайзенбанка получают ставку до 14,9%. Если пользователь не участвует в программе финансовой защиты, то ставка составит почти 20% годовых. Сумма, которую можно взять в долг – до 2 миллионов рублей на срок до 5 лет. Досрочно отдать долг можно без штрафов. Наличия залогов и поручителей сотрудники банка не потребуют. Также не будет снята комиссия на пользование кредитом.

- Корпоративные клиенты получают ставку годовых до 15,9%. Без финансовой защиты – 20,9%. Максимум можно взять полтора миллиона рублей на 5 лет. Среди документов, которые необходимо предоставить в банк, не только паспорт, но и справка по форме 2-НДФЛ, а также бумага о наличии постоянного места трудовой деятельности.

- Новые клиенты получают также до полутора миллионов под 15,9% (без фин. защиты — до 20,9%). Процесс одобрения или отказа по займу может продлиться до 3 суток.

- VIP-клиенты, так называемые «Premium», получают ссуды на очень выгодных условиях. Им дают до 2 миллионов на 5 лет под 13,9% (16,9% — без фин. защиты).

Получить наверняка необходимые средства для рефинансирования кредитов сторонних финансовых учреждений может только тот клиент, который не имеет задолженностей по погашениям долгов. С отрицательной кредитной историей велик риск отказа.

Кроме вышеперечисленного, пользователь услуг Райффайзенбанка вправе оформить дебетовую карту MasterCard стандартного образца. Чтобы правильно рассчитать суммы предстоящих платежей после рефинансирования, следует воспользоваться специализированным калькулятором.

Наиболее выгодный вариант

Райффайзенбанк практически всем клиентам может предложить ставку годовых до 11,9%. Это касается ссуд в рублевом эквиваленте, которые пользователи берут на покупку машин, квартир, дач, гаражей, потребительские нужды.

Если есть заем в любой валюте, Райффайзенбанк также предлагает перевести долг к себе. Особенно это выгодно, если дело касается ипотеки. Минимальная ставка при этом составит 9,75%.

Особенности перекредитования с Райффайзенбанком

Любой клиент, даже не корпоративный, может объединить в Райффайзенбанке сразу несколько ссуд. К примеру, это может быть рублевая ипотека и пара потребительских займов. Что касается кредитных карт, тут соединить можно продукты четырех разных банков. Нет никаких жестких претензий к срокам и суммам. Все, что важно учесть – не допускать просрочек.

Также в процессе рефинансирования сотрудники Райффайзенбанка могут предоставить в заем сумму больше, чем надо погасить. О целях расходования средств не спросят. Но тут есть условие — зарплата должна быть довольно высокой.

В течение срока, на который будет взят кредит по программе рефинансирования, ставка меняться не будет. Даже если заем нужно отдавать в течение 5 лет. Впрочем, процент годовых выплат может повыситься на целых 8 пунктов в случае, когда клиент допускает просрочки по платежам. Кстати, соответствующие пункты прописаны в соглашении о рефинансировании Райффайзенбанка.

Важно вовремя погасить уже имеющиеся долги, поскольку сотрудники Райффайзенбанка будут делать соответствующие запросы. Важно помнить, что данные в бюро кредитных историй обновляются не скоро, поэтому клиенту нужно заплатить долги в других финансовых организациях сразу по получении средств в Райффайзенбанке. В случае, когда человек просрочит даже сутки, процентную ставку в Райффайзенбанке для него увеличат.

Кроме того, в скором времени необходимо предоставить специалистам Райффайзенбанка справки и свидетельства, подтверждающие погашение кредитов сторонних финансовых учреждений. В противном случае также будет повышен процент по новому займу.

Что нужно для оформления услуги рефинансирования

Пакет документов стандартен. Это паспорт гражданина России и ксерокопия всех его страниц, справка по форме 2-НДФЛ, заполненная анкета, справка о доходах с работы и по форме банка. Данные берутся за последние полгода. Также пригодится налоговая декларация по форме 3-НДФЛ и заверенная копия трудовой или договора о найме на работу. Если сотрудники Райффайзенбанка попросят, придется подтвердить дополнительные доходы. Это нужно в случае, когда заработная плата клиента мала, но он получает средства из других источников (от сдачи в аренду жилья, гаража, проценты по вкладам).

Если сумма кредита не более 500 тысяч рублей, документ с места работы о подтверждении трудовой деятельности приносить не нужно.

Зарплатные клиенты Райффайзенбанка могут предоставить отчеты о зарплате не за последние 6 месяцев, а за 3 месяца. Это только в том случае, что клиент по своей инициативе открыл карту в Райффайзенбанке. Когда это сделал работодатель, заявителю достаточно предоставить паспорт и заполнить соответствующую анкету на рефинансирование.

Финансовая защита

Такой договор гарантирует банку, что в случае потери работы или даже трудоспособности, обязательства свои клиент Райффайзенбанка выполнит. Этот вид страховки не обязателен, но если отказаться от нее, сотрудники банка не предоставят ссуд на льготных условиях по более низкой процентной ставке.

Пункт о финансовой защите указан в анкете-заявке. Клиенты имеют положительные мнения о проектах Райффайзенбанка. Это касается и программы финансовой защиты.

Сервисы Райффайзенбанка периодически меняются и совершенствуются, создаются новые продукты, более выгодные для клиентов, даже новичков.

Что следует учесть в первую очередь

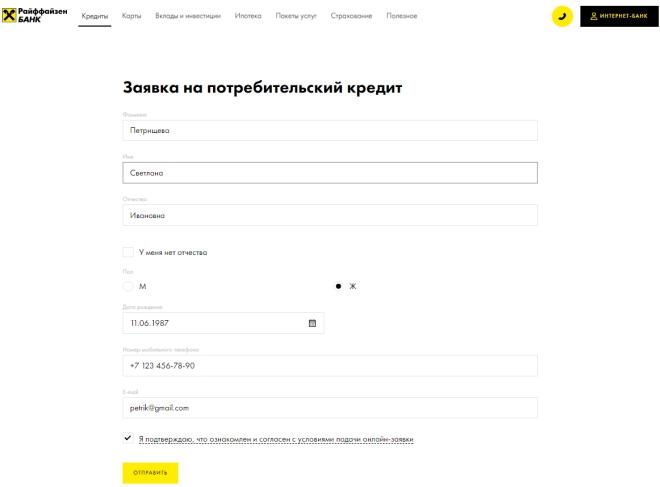

Чтобы понять, одобрят кредит в Райффайзенбанк или нет, любой клиент вправе проконсультироваться у сотрудников финансового учреждения. Для этого легко подать заявку на портале ведомства. В главном меню в верхней части экрана выбирается пункт под названием «Для жизни». В открывшемся окне нажимаем строчку «Рефинансирование кредитов». Далее можно изучать заявку и заполнять ее.

Понадобится внести полные имя, фамилию и отчество, дату рождения и номер телефона для связи с сотрудниками Райффайзенбанка. Сразу на сотовый придет сообщение, в котором прописан код подтверждения заявки. Его необходимо прописать в соответствующем поле портала Райффайзенбанка и нажать «Отправить».

В течение небольшого количества времени после подтверждения заявки с клиентом свяжется сотрудник Райффайзенбанка. Жители Московской области вправе воспользоваться услугой выезда специалиста-консультанта на дом или в офис по месту работы.

Чаще клиенты обращаются непосредственно в одно из подразделений Райффайзенбанка за консультацией. Важно взять с собой копии соответствующих документов. Сотрудник поможет рассчитать суммы ежемесячных платежей, расскажет подробнее об имеющихся проектах кредитования и рефинансирования. Уже на месте легко можно оформить заявку на перекредитование, получить одобрение в течение пары часов и погашать имеющиеся долги за сутки.

Стоит помнить, что Райффайзенбанк не применяет классическую схему перекредитования, когда деньги на руки клиентам не выдаются, а сразу перечисляются в сторонние финансовые учреждения, согласно условиям и параметрам договоров.

Деньги даются клиенту в руки в том отделении Райффайзенбанка, где была заполнена и одобрена заявка, а также предоставлены все необходимые документы на рефинансирование. Сумма не будет меньше той, которой равен долг, но она может стать немного больше. Кредит не дадут лишь в том случае, если, исходя из размера заработной платы, клиент не сможет расплатиться с Райффайзенбанком.

В разных регионах требования сотрудников Райффайзенбанка будут отличаться. Это касается сопоставления зарплаты с размерами кредитования и процентными ставками. Такие параметры стоит учесть при проверке данных на портале финансового учреждения. Важно выставить на сайте соответствующий город.

Деньги выдаются клиенту наличными, либо перечисляются на счет, открытый в Райффайзенбанке. При этом сотрудники не будут проверять то, как средства тратятся. Впрочем, клиент должен предоставить подтверждение погашения долгов в иных финансовых организациях в течение нескольких рабочих дней. Иначе процентная ставка по ссуде будет повышена.

Ипотека

Рефинансирование ипотеки в Райффайзенбанке связано с дополнительным предоставлением документов о залоге недвижимости.

Схема рефинансирования практически такая же, как и в других банках. Впрочем, это не касается валютного кредита, взятого с целью покупки жилья. В таком случае легко перевести эту ипотеку в рубли и перекредитовать. Это относится лишь к ипотекам, взятым в Райффайзенбанке. Ставка по перекредитованию валютной ссуды на жилье составит 9,75%.

Оформление может проходить по одной из пар схем рефинансирования ипотеки. В первом случае клиент берет новый заем, но с более выгодными условиями по договору. Заново будет оценена недвижимость и проведен андеррайтинг.

Во втором случае просто составляется доп. соглашение к уже действующему. Предмет – смена валюты. Сумма пересчитывается по соответствующему курсу, установленному Райффайзенбанком. Собирать бумаги на кредит заново не понадобится.

Дополнительный контракт уменьшит количество времени, затрачиваемого на процедуру перекредитования. Однако если клиент решит заново составлять соглашение, можно получить возможность увеличения срока кредитования. Валютную ипотеку нельзя объединять с другими ссудами. Это единственное условие Райффайзенбанка.