Для ставки рефинансирования в кредитно-денежной политике РФ отведена роль индикатора стоимости денег. Данная ставка позволяет понять условия работы банков с населением. От ставки рефинансирования отталкивается Центральный банк при предоставлении кредитов коммерческим банковским учреждениям. Чем выше этот показатель для коммерческого банка, тем дороже физическим лицам обходится кредитование.

Особенности

Размер данного показателя колеблется, реагируя на показатели мирового и внутреннего финансового рынка, политическую и экономическую обстановку в стране. Следует учесть, что высокий уровень ставки рефинансирования увеличивает не только прибыль от инвестирования денежных средств, но и риск потерять свои вложения. Особенно хорошо это правило работает по банковским вкладам с максимально высоким процентом: чем выше процент, тем больше риск потерять не только прибыль, но и сам вклад.

Политика по регулированию работы коммерческих банков заключается в изменении ставки рефинансирования. Меняя величину данного показателя, Центральный банк таким образом способен уменьшить либо увеличить объем денег в стране за счет кредитования коммерческих банковских организаций.

Высокий процент способствует снижению спроса на кредитование. Понижение ставки рефинансирования делает кредитование более выгодным. Активный спрос на кредиты приводит к росту объема денег в стране.

Показатель напрямую зависит от темпов роста инфляции. Понижение ставки рефинансирования говорит о понижении инфляции, влияя на величину процентов по денежным ссудам.

В экономике ставка рефинансирования используется для расчета различных налоговых штрафов и начисления пени.

Ставка рефинансирования в качестве действующего коэффициента применяется при:

- расчете пени в случае несвоевременной уплаты налога;

- начислении платы за использование заемных средств (если ее размер не прописан в договоре заимствования);

- нарушении работодателем сроков перечисления заработной платы.

При расчете используется размер ставки РЕПО (однодневного кредита). Данный показатель применяется на рынке ценных бумаг при выдаче краткосрочного займа под залог ценных бумаг с обязательным их выкупом.

Тенденция понижения кредитных ставок в банковских организациях зависит от ситуации на мировом финансовом рынке и внутренней ставки рефинансирования. При этом на цену кредита влияет соотношение предложения и спроса, а также степень риска при выдаче заемных средств.

В период переходного этапа в экономике страны ставка рефинансирования растет по причине нестабильности финансового рынка. При стабилизации экономики ставка рефинансирования заметно снижается. В ситуации глобального экономического кризиса понижение данного показателя позволяет улучшить экономику страны.

Изменения за последние 15 лет

В схеме регулирования денежно-кредитной ситуации в стране принимает участие Центральный Банк, основной целью деятельности которого является достижение экономической стабильности, торможение скорости роста инфляции, нормализация платежного баланса. Общая экономическая ситуация тесно связана с положением дел в кредитно-денежной сфере.

Банк России активно контролирует наращивание денежной массы путем изменения ставки рефинансирования. Применение грамотной финансовой политики предполагает постепенный прирост денежной массы в экономике без заметных скачков инфляции. По этой причине за последние 15 лет государство активно влияет на объем и характер операций коммерческих банков. Способы этого воздействия разнообразны. В их перечень входит:

- изменение ставки рефинансирования и размера обязательных банковских резервов;

- контроль оборота ценных бумаг;

- регламентация правил работы кредитных учреждений.

Кредитные учреждения при осуществлении своей деятельности ориентируются на размер ставки рефинансирования при формировании депозитных и кредитных продуктов.

Периодическое снижение ставки рефинансирования в течение последних лет не повысило активность коммерческих организаций в сфере кредитования. Процентные ставки по кредитным программам остались высокими, что заметно повлияло на спрос в этой сфере.

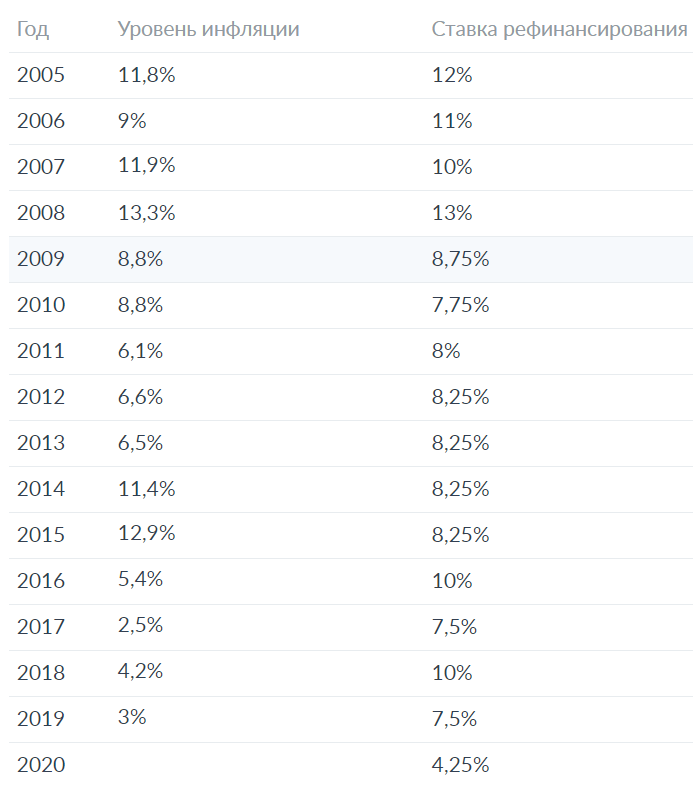

Если проанализировать тенденцию изменений ставки рефинансирования за 15 лет, то можно заметить стабильную тенденцию к снижению данного показателя.

Согласно данным Центрального Банка, за последние 15 лет величина данного показателя изменилась с 12-13% до 4,25% годовых. Только за текущий год размер ставки упал с 6 до 4,25% по данным на сегодняшний день.