Если охарактеризовать НДС простыми словами — то это налог на добавленную стоимость. Именно это определение и дается во всех справочниках. Но и его не так просто понять, особенно если необходимо с ним работать.

Понятие НДС

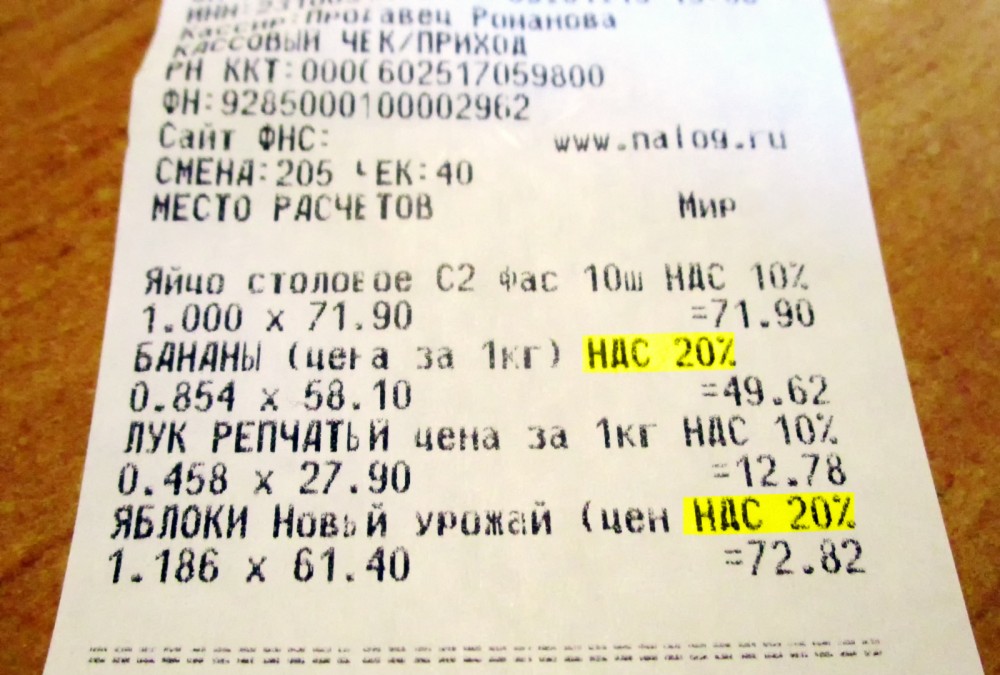

Понятие налога на добавленную стоимость встречается достаточно часто. Сумма НДС от товаров и услуг часто указывается на ценниках, печатается в чеках. Казалось бы, что эта информация касается только тех, кто производит товар или занимается его реализацией. Но, как оказывается, фактически плательщиками налога являются и потребители, которые только покупают товар.

НДС считается наиболее мощным инструментом пополнения государственного бюджета.

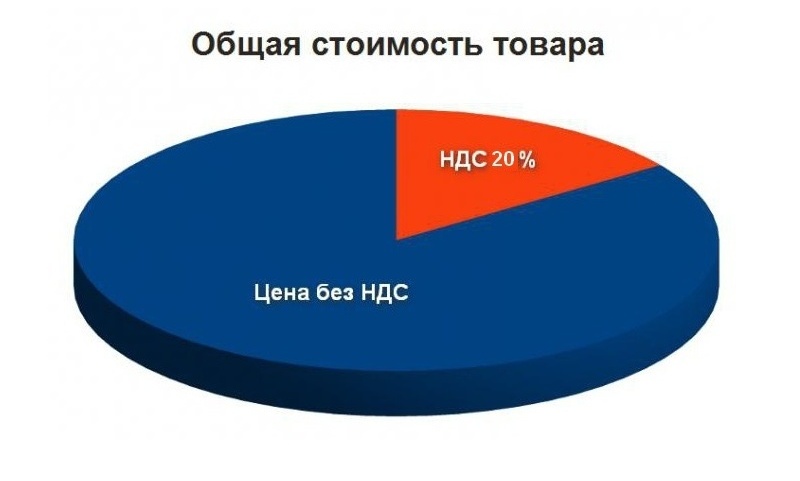

Таким образом, для покупателя НДС — надбавка к цене товара, которая изымается государством. Товар уже реализуется с учетом этой надбавки, после чего с выручки перечисляется в бюджет сумма налога, в зависимости от ставки. Это примерно все, что нужно знать про НДС «чайникам».

Однако это объяснение может показаться слишком простым для продавца. При этом в процессе создания товара (или услуги) преимущественно принимают участие несколько субъектов. Например, если продавец реализует табуретки, то для него кто-то должен их изготовить, срубив дерево, распилив его, обработав древесину, собрав мебель из досок, покрасив и доставив в магазин.

При этом имеется пять субъектов:

- Лесозаготовительное предприятие. Оплачивает НДС с реализации бревен.

- Лесопилка — с продажи досок (при этом оплачивается только разница налога с суммы продажи минус сумма, уплаченная за бревна).

- Мебельная фабрика — процент с разницы стоимости досок и мебели.

- Транспортная компания — НДС со своих услуг.

- Продавец — со стоимости товара минус расходы на его изготовление и доставку.

Таким образом, для каждого последующего субъекта сумма НДС уменьшается на ту, которая была уплачена предыдущими. То есть фактически налог рассчитывается только с добавленной стоимости.

Это же справедливо и для оказания услуг.

Например, если речь идет о стоматологическом лечении, то хозяин клиники оплачивает НДС только с суммы, которая осталась после вычета:

- стоимости материалов;

- коммунальных услуг;

- оборудования и его обслуживания и так далее.

Причем в сумму НДС включается заработная плата персонала (врачей, медсестер, администрации).

История возникновения

Первоначально налог был разработан и принят на вооружение во Франции в начале ХХ века. Он не прижился из-за большого количества неточностей и заключался в налоге на продажу товаров.

Ближе к 50-м годам была разработана новая, более сложная система, которая определяла оплату и возмещение НДС в НК. Она была чем-то похожа на существующую сегодня.

В России НДС был введен в 1992 году. Хотя удалось это не с первого раза, так как в тот момент экономическая и политическая ситуация в стране была достаточно непростой.

Виды ставок

Иногда необходимо знать, какие применяются ставки НДС.

В законодательстве Российской Федерации существуют три основные ставки НДС:

- Нулевая. Имеется утвержденный налоговым кодексом перечень товаров, с которых НДС не взимается. Это происходит в случае их экспорта с дальнейшей реализацией.

- 10% — используется для особого вида продуктов, которые считаются необходимыми в плане жизнеобеспечения, таких как молоко, хлеб, крупы, лекарства и так далее. Этот список может быть расширен в случае кризиса.

- 20% — наиболее распространенная ставка. По ней облагаются все остальные товары и услуги. До 2019 года составляла 18%.

Когда взимается НДС, а когда нет

НДС взимается со следующих видов операций:

- Импорт товаров.

- Операции, связанные со строительством зданий.

- Передача услуг и продукции в собственное пользование.

Операции, которые не облагаются этим налогом:

- оказание услуг органами государственной власти;

- покупка или приватизация государственных предприятий;

- инвестиции;

- реализация земельных участков;

- отдача денег в долг организациям на некоммерческой основе.

Обязательно совместно с оплатой подается декларация по НДС.

Способы начисления

На сегодняшний день есть два основных способа начисления НДС:

- Вычитание. Налогом облагается сумма выручки, после чего из нее вычитается сумма НДС от потраченной на приобретение материалов.

- Сложение. Налог начисляется по ставке от всей базы налогообложения, складываемой из добавленной стоимости реализуемой продукции.

Большинство предпринимателей выбирает первый способ ведения учета, так как второй может быть затруднительным из-за необходимости рассчитывать отдельно каждую реализуемую продукцию.

Формула расчета

Несмотря на недавнее повышение ставки НДС с 18% до 20%, формула расчета, применяемая для вычисления этого налога, не изменилась. Как и ранее, сумма в денежном эквиваленте товаров, услуг и работ индексируется на размер ставки.

Для расчета НДС «чайникам» удобно применять один из методов начисления:

- Процентный — сумма сделки, умноженная на 20%.

- Долевой — сумма сделки умножается на 0,2.

- Арифметический — сумма следки умножается на 20 и делится на 100.

При этом все три способа должны обязательно дать одинаковый результат.

Пример

ОАО Турбомашины отгрузило двигателей на 200 000 рублей.

Если рассчитать НДС по этим формулам, получается:

- 200 000 20% = 40 000 процентный способ;

- 200 000 0,2 = 40 000 долевой;

- 200 000/10020 = 40 000 арифметический.

Таким образом, в выставленном счете-фактуре указывается сумма в 240 000 рублей, в том числе НДС — 40 000 руб.

Расчет налога, включенного в стоимость

В некоторых случая, например, когда товар был куплен и отгружен или работы произведены ранее, НДС может быть уже включен в стоимость. Тогда необходимо рассчитывать его иначе.

Обычно это происходит в таких случаях:

- при проведении авансовых платежей в счет будущей поставки товаров/оказанных услуг или работ;

- если в договоре указана стоимость при условии, что в нее уже включен НДС, но его сумма не рассчитана.

В этом случае есть две формулы расчета НДС:

- умножение стоимости сделки с налогом на 20 и деление на 120;

- умножение стоимости налога на 0,2 и деление на 1,2.

Еще один способ — взять 16,6666…% от суммы, полученное число округляется до копеек. Исходя из этой формулы расчета, можно понять, как посчитать сумму без НДС.

Пример

Формулу расчета НДС для «чайников» можно разобрать на простом примере. ОАО «Турбомашины» поставляет контрагенту двигатели с 30% предоплатой. Цена договора 150 000 рублей. Контрагент производит авансовый платеж на сумму 45 000 рублей. Расчет НДС с суммы аванса выглядит следующим образом:

- 45 000 20/120=7 500 руб;

Его же можно проверить и при помощи второй формулы:

- 45 000/1,20,2=7 500 руб.

Именно эта сумма и будет уплачена в бюджет с авансовых платежей. После перечисления основной суммы будет производится дополнительная оплата.

Возврат НДС

Речь о возврате может идти только в том случае, если по итогам налогового периода сумма вычетов по НДС оказывает больше, чем сумма налога, начисленного к уплате в бюджет за один и тот же период. Картина отражается в декларации по НДС, правила возврата для юридических лиц и индивидуальных предпринимателей не отличаются.

Существуют два основных момента, которые должны быть у лица, формирующего декларацию:

- право на возмещение вычетов по налогу;

- статус плательщика НДС.

Обычно статус плательщика НДС имеют те, кто работает на общей системе налогообязательства. Они обязаны начислять НДС на все операции, которые подлежат налогообложению по НДС. Также в их обязанности входят сдача деклараций, оформление счета-фактуры и ведение книги продаж и покупок.

Они же вправе и применять вычеты в объеме налога, который предъявляется поставщиками и возникает при некоторых других операциях.

В некоторых случаях обязанность по уплате НДС может возникнуть и у неплательщиков. Но у их не будет права на вычет.

При этом возврат НДС подразумевает под собой совершение ряда действий, после которых на расчетный счет предпринимателя будет возвращена сумма налога из бюджета.

C подобной ситуацией сталкиваются экспортеры, которые применяют нулевую ставку по товарам, отгруженным на экспорт, и которые имеют право на налоговый вычет. Последний рассчитывается из перечисленной поставщикам суммы за приобретение товаров, работ и услуг, которые относятся к продажам за рубеж.

В зависимости от того, какая доля продаж на экспорт возникает в общем объеме реализации, необходимость возврата НДС может возникать каждый отчетный период.

Следует отметить, что превышение суммой вычетов над суммы начисленного НДС — не гарантия возврата. Для возвращения необходимо провести установленную процедуру. Ключевое место в ней — камеральная проверка, которая проводится после подачи декларации.

Для этого запрашивается объемный пакет документов, которые делятся на две группы:

- подтверждающие право применения нулевой ставки;

- обоснование суммы вычета.

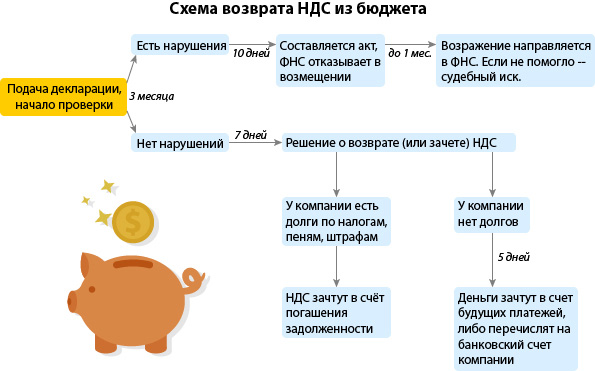

Схема возврата

Схему возврата НДС для «чайников» можно представить в виде пошаговой инструкции:

- Шаг 1. Подача декларации с суммой НДС к возврату. Камеральная проверка такой декларации проводится в течение 2 месяцев, в некоторых случаях — 3. В ходе проверке налоговики могут требовать документы, которые подтверждают применение налоговых вычетов. Если имеются нарушения, переходят к шагу 2, если нет — сразу к шагу 6.

- Шаг 2. Составление акта налоговой проверки нарушений.

- Шаг 3. Предоставление письменных возражений налогоплательщиком. Производится в течение месяца с момента выдачи акта налоговой проверки. Если предприниматель не согласен с результатом, необходимо предоставить письменное возражение с указанием причины.

- Шаг 4. Принятие решения о привлечении или нет налогоплательщика к ответственности. Происходит в течение 10 дней после получения возражений. Налоговая принимает решение о возмещении НДС или отказе в таком возмещении. Перед тем как принять решение, налоговый орган проверяет наличие недоимки по налогу и всем остальным налогам и платежам, относящимся к федеральным. Если имеется недоимка, то приходят к шагу 5, если нет — к шагу 7.

- Шаг 5. Возврат НДС уменьшается на сумму, необходимую для погашения задолженности по федеральным налогам, пени по НДС или другим налогам и штрафам.

- Шаг 6. Принятие решения о возмещении НДС при отсутствии нарушений в ходе камеральной проверки. На это налоговой службе дается 7 рабочих дней.

- Шаг 7. Возврат НДС налогоплательщику при отсутствии недоимки. Происходит это путем перечисления суммы на банковский счет в течение 5 рабочих дней с момента получения уведомления о возврате.

Срок уплаты

Для большинства плательщиков НДС и налоговых агентов применяется общее правило уплаты, а именно: ежемесячно в размере 1/3 от суммы НДС, которая подлежит уплате по итогам отчетного квартала.

Сумма должна быть перечислена не позднее 25 числа каждого месяца квартала, который следует за отчетным. Таким образом, по итогам первого квартала НДС оплачивается организацией в апреле, мае и июне.

Сроки уплаты НДС за 4 квартал переносятся на следующий год.

При ввозе товаров из стран ЕАЭС оплачивается ввозной НДС. Для него действуют другие правила: крайний срок уплаты до 20 числа месяца, следующего за месяцем принятия на учет товаров или сроком платежного договора.

Сроки уплаты налоговыми агентами

Для большинства налоговых агентов действуют общие правила. Исключение: если организации или индивидуальному предпринимателю необходимо исполнить функции налогового агента в результате приобретения работ (услуг) у иностранной компании, которая не состоит на учете в ИФНС РФ, и при этом местом реализации этих работ признается территория РФ. Такой НДС уплачивается в тот же день, когда перечисляется вознаграждение иностранной компании.

Срок уплаты на спецрежимах

Если организация или индивидуальный предприниматель находятся на спецрежиме и освобождены от уплаты НДС, при этом могут все равно возникать ситуации, когда все-таки приходится уплачивать налог.

Они включают:

- Ввоз товаров из стран ЕАЭС — не позднее 20 числа следующего месяца.

- Выступление в роли налогового агента — при покупке работ у иностранной компании в день перечисления денег, во всех остальных случаях по общим правилам.

- При выставлении счета с указанной суммой НДС _ не позднее 25 числе месяца, следующего за кварталом, когда был выставлен такой счет.

Этой информации может быть не всегда достаточно для людей, которые разбираются в этом вопросе. Но здесь собрано все про НДС для начинающих, что нужно знать.