Для создания любого материального товара на производстве необходимо задействовать 3 основные составляющие — труд, землю и капитал. Каждый элемент не дается бесплатно и предполагает определенные затраты со стороны собственника производства, а после и потребителя. Заработная плата рабочих и специалистов, покупка расходных материалов, приобретение оборудования — все это отражается в себестоимости товара.

Вместе с этим существуют некоторые особенности такого начисления. Ведь цена полноценной линии по производству или техники может исчисляться миллионами рублей или долларов. Именно поэтому начислять фактическую стоимость на конечный продукт попросту нецелесообразно. Для решения этого вопроса используется такое понятие как амортизация. Как начисляется амортизация основных средств? Об этом узнаем, прочитав статью.

Что такое амортизация и ее разновидности?

Любое оборудование, здание и сооружение с течением времени изнашивается, теряет первоначальные свойства, а после вовсе выводится из эксплуатации. Этот срок зачастую определяется заводом-изготовителем оборудования или нормативно-правовой документацией. Рассматриваемый факт потери первоначальных свойств можно выразить в денежном выражении в виде амортизационных отчислений.

В таком случае амортизация — это постепенный перенос стоимости оборудования на себестоимость. Для определения величины используются различные методы, которые основываются на разных приоритетах и подходах учета. Линейный метод считается базовым, так как обладает простым механизмом, который легко понять и применять на производстве. Но для более прогрессивных сфер деятельности, где требуется постоянное поддержание высокого технологического уровня, используют нелинейные методы.

Следует отметить, что износ может быть не только физическим, но и моральным. Последнее предполагает устаревание технологии, технических элементов. Многие компании в России и СНГ до сих пор не закладывают этот показатель в себестоимость, так как имеются сложности в исчислении амортизации на объекты основных средств. Кроме этого, присутствует проблема в виде сверхнормативного превышения срока эксплуатации оборудования.

Несколько слов о моральном износе

В современной практике выделяется два основных типа морального износа: первый связывается со снижением эффективности к стоимости, второй предполагает сокращение стоимости из-за удешевления себестоимости получения продукции. Представленное явление считается крайне сложным и неоднозначным, просчитать отдельные моменты практически невозможно.

Именно поэтому некоторые предприятия используют такую особенность как производственные риски. Последние закладываются в конечную продукцию, что позволяет избежать ряда проблемных моментов в течение производственного цикла. Тем не менее покрыть всю сумму рисков попросту невозможно, поэтому традиционно берется величина не более 10 % от общей стоимости изделия.

Следует отметить, что риски повышаются при условии пропорционального увеличения срока эксплуатации. Некоторые производители стараются минимизировать последнее, приобретая станки и технику с меньшим сроком использования.

Какие способы используются?

В современной практике применяется несколько способов начисления амортизации основных средств, которые можно разделить на следующие группы:

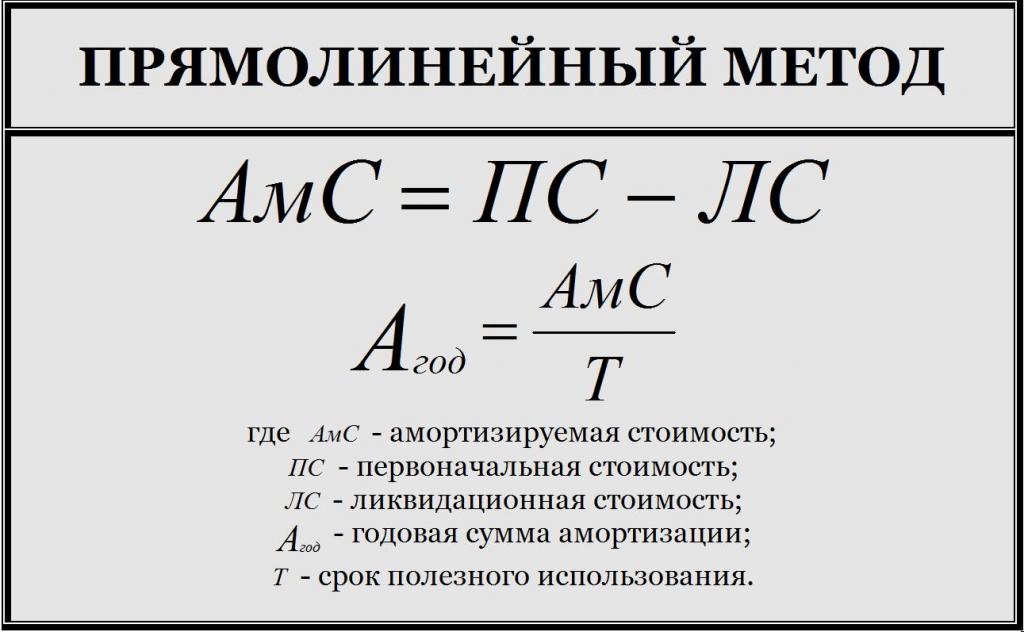

1. Линейный. Представленный вариант предполагает равномерное распределение амортизации в течение всего срока службы оборудования или здания. В этом случае рассматривается нормативный срок эксплуатации и первоначальная стоимость, которая делится на этот период.

2. Нелинейный, или прогрессивный. Предполагает ускоренное начисление амортизации, что позволяет быстрее выбрать фактическую стоимость оборудования. В зависимости от выбранного метода в начальные периоды начисления больше, чем в конце.

3. Производительный. Отдельные виды оборудования физически изнашиваются в зависимости от объемов производства. На основании этого можно сделать вывод, что амортизация основных средств начисляется как отношение стоимости ОФ и фактического производства к возможному в целом.

Выбор способа связывается с возможностью осуществления правильных расчетов персоналом, специфика производства, а также инфляционные риски. Последнее актуально в современных реалиях, когда к сроку обновления первоначальная стоимость не соответствует рыночной. Именно поэтому необходимо ускорение переноса ценности на себестоимость.

Как начисляется амортизация основных средств линейным способом?

В современной литературе по дисциплине Экономика и управление предприятием рассматриваемый метод считается базовым, так как его проще всего использовать в современной практике. Начисление амортизации основных средств требует следующей информации:

- номинальный срок службы ОФ, определяется паспортом производителя;

- первоначальная стоимость, которая включает непосредственную покупку здания, оборудования, сооружения, а также дополнительные расходы по установке, наладке.

Норма амортизации основных средств определяется в процентном соотношении. Для этого необходимо определить месячную величину отчисления путем деления стоимости на количество периодов. Далее находится процентное отношение путем деления месячной величины на общую с последующим умножением на 100.

Преимуществом представленного метода считается простота расчета и минимальные данные для организации этого процесса. Что касается недостатков, то ключевым считается наличие инфляции, которая сжигает первоначальную стоимость оборудования, а также прочих финансовых рисков.

Нелинейный способ

Чтобы ускорить процесс переноса стоимости на себестоимость, не терять ценности денег из-за инфляции и сократить риски, используются прогрессивные методы. Учет амортизации основных средств осуществляется несколькими методами, к которым важно отнести следующие:

- Метод уменьшаемого остатка.

- Метод суммы чисел лет.

- Обратный метод суммы чисел лет.

Каждый вариант обладает определенной спецификой, которая задает различия и особенности. Рассмотрим, как начисляется амортизация основных средств в каждом отдельном случае. Обратите внимание, что существует проблемный момент, который связывается с рассматриваемым способом, — это повышение цены конечного продукта, сокращение прибыли на начальной стадии запуска линии, оборудования.

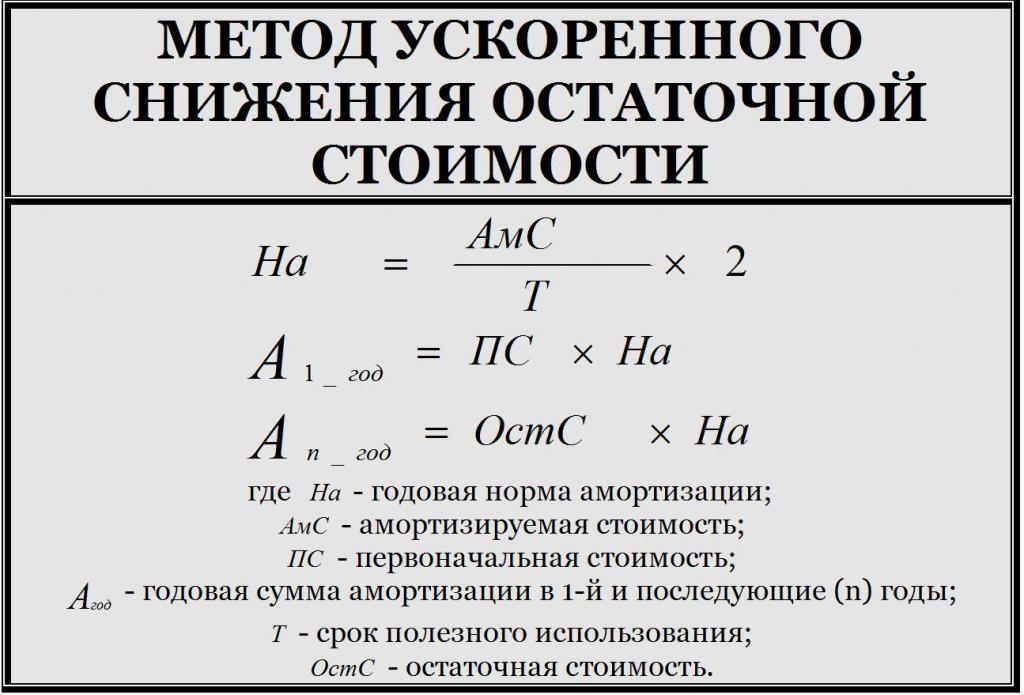

Метод уменьшаемого остатка

Учет амортизации основных средств указанным методом предполагает распределение всей суммы на протяжении всего периода с уменьшающимся итогом. Такая неравномерность позволяет получить за первые несколько лет практически все средства, которая затрачивались на приобретение ОФ. В отличие от линейных методов в формуле расчетов используется коэффициент ускорения, который устанавливается в пределах от 1 до 2,5. В некоторых случаях используется трехкратное увеличение.

Применять рассматриваемый метод необходимо в тех случаях, когда имущество существенно теряет производительность. Такая выработка предполагает большие вложения на проведение ремонтных работ, что требует особого подхода к расчету. Существуют некоторые нюансы, которые предполагают невозможность применения указанной методики расчета, сюда следует отнести:

- техника со сроком службы до 3 лет;

- офисное оборудование и обстановка;

- легковой транспорт;

- отдельная категория зданий, которые попадают в раздел № 8-10 по сроку полезного использования.

Для осуществления расчета представленным методом необходимо знать стоимость ОФ, норму амортизации, а также коэффициент ускорения. Сумма списания рассчитывается на основании простой и доступной формой, которая предполагает перемножение всех составляющих и деления на 100. Расчет производится ежемесячно, что требует учета и внимания со стороны экономиста.

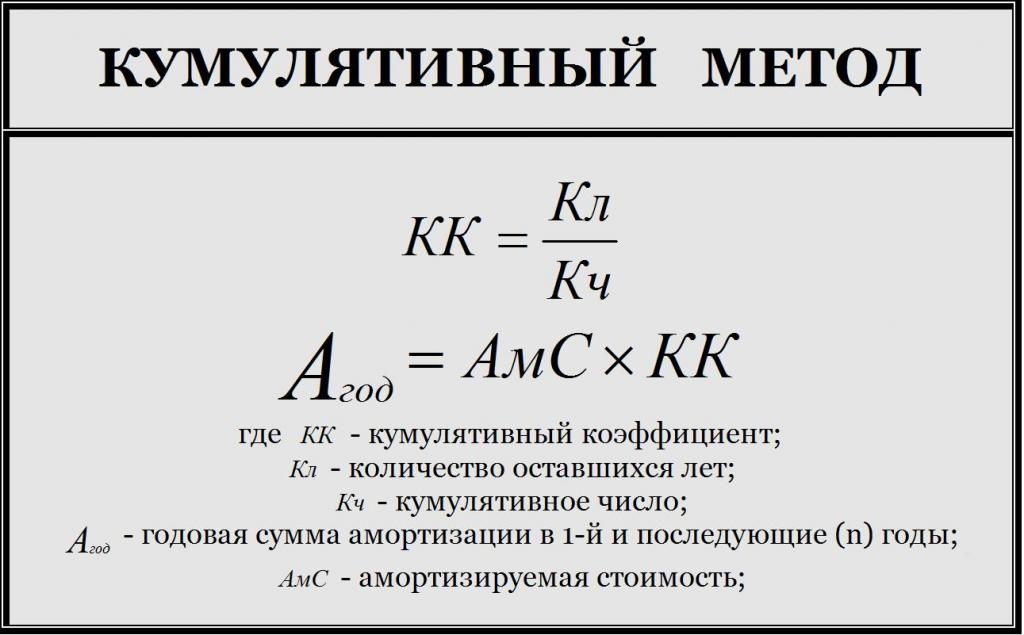

Метод суммы чисел лет

Указанный метод также попадает в категорию ускоренных и предполагает более быстрое списание средств ОФ. Амортизация основных средств начисляется в течение отчетного месяца и отражается в бухгалтерском балансе. Сама методика основывается на такой позиции, что продуктивность падает с течением времени. Чем больше служит оборудование, тем меньше и некачественней выпускает продукцию.

Это предполагает, что в первые месяцы технические средства быстрее теряет физические свойства и требует больших отчислений в фонд. Чем ближе к сроку вывода из эксплуатации, тем меньшая сумма начисляется. Для правильного и полноценного расчета указанной величины необходимо правильно определить себестоимость оборудования или здания, его остаточную стоимость, а также возможный срок эксплуатации. Обратите внимание, что остаточная стоимость считается неотъемлемой часть правильного расчета и позволяет корректно определять амортизируемые величины.

Для каждого года будет разная сумма, поэтому при расчете нет необходимости в волнении. Что касается формулы, то она задана следующим образом: норма амортизации равняется сроку полезного использования деленного на сумму чисел лет полезного применения. Зная норму амортизации, можно найти амортизационные затраты, которые будут распределены на издержки.

Обратный метод суммы чисел лет

Амортизация на новое основное средство начисляется как линейным, так и нелинейным способом. Как отмечалось выше, каждый субъект хозяйствования самостоятельно принимает решение. Что касается обратного метода суммы чисел лет, то он схож с описываемым выше, но с некоторыми корректировками. Несмотря на тот факт, что здесь присутствует слово обратный, скорость списывания амортизации не снижается.

Обратной считается лишь пропорция, которая определяет норму амортизационных отчислений. В числителе разность срока использования и числа лет до конца нормативного периода, в знаменателе сумма чисел лет эксплуатации. Для правильности проведения расчетов к числителю также прибавляется 1 год. Представленный вариант меньше практикуется в повседневности предприятий, что свидетельствует о наличии более совершенных решений.

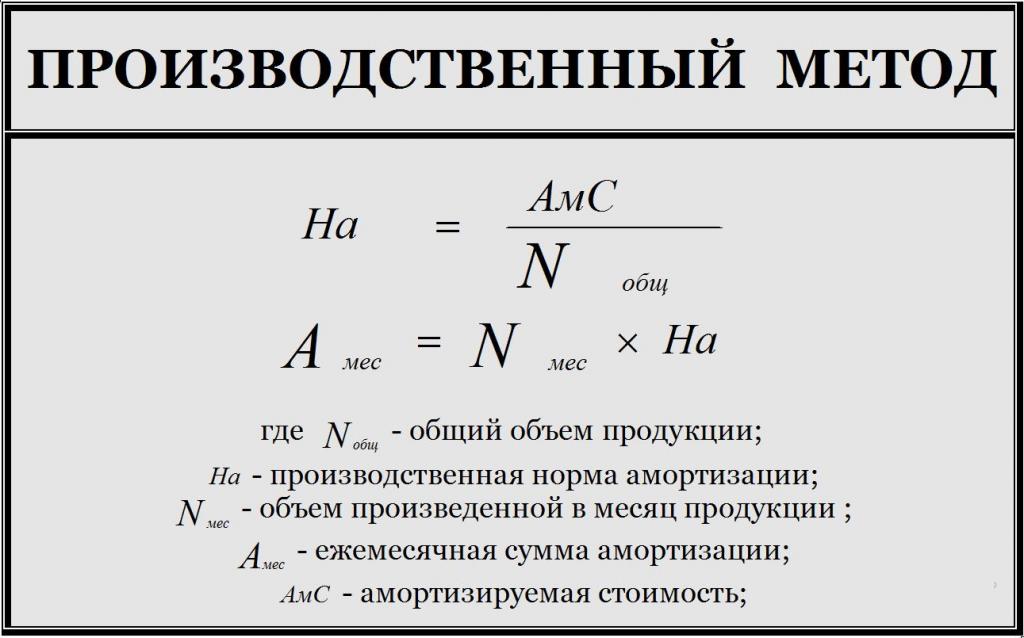

Производительный способ начисления

Представленный метод считается самым приемлемым и уникальным, так как позволяет переносить реальную ценность оборудования на себестоимость. Если в случае с линейным и нелинейным способом отчисления производится месяц в месяц, то здесь только при условии работы станков, линии по сборке чего-либо.

Амортизация основных средств начисляется как отношение произведенной продукции к номинальной. Для более простого выполнения расчетов используются пропорции. К основным преимуществам представленного способа считается:

1. Быстрота списаний пропорционально эксплуатации станка. При условии выработки за месяц списывается вся стоимость, и приобретаются новые основные средства.

2. Отсутствие начислений в период, когда оборудование простаивало, что позволяет корректировать себестоимость.

3. Амортизация начисляется строго на произведенную продукцию равномерно.

Основным недостатком считается сложность проведения расчетов и отсутствие точных данных относительно номинального срока эксплуатации. Станок может прослужить и сделать гораздо больше изделий в сравнении с представлением завода изготовителя. Это означает, что на практике крайне проблематично запланировать рассматриваемые процессы.

Как начисляется амортизация основных средств в России?

Несмотря на переход в рыночные условия, большинство предприятий использует линейный метод. Это связывается с простотой и доступностью представленного решения, отсутствия дополнительных затрат на наем дополнительной штатной единицы. Лишь отдельные производственные бизнес-структуры определяют сумму амортизации основных средств прогрессивными методами. Также необходимо отметить, что субъекты хозяйствования сами вправе определять методику.

Последние несколько лет проводится существенное число исследовательских работ, которые предлагают нестандартные решения относительно исчисления сумм амортизации. Далеко не все заслуживают внимание из-за сложности внедрения, а также в необходимости практического перестраивания процесса ведения бухгалтерии. Тем не менее подобные нововведения способны давать преимущества в виде получения дополнительной прибыли или корректировки себестоимости.

Заключение

Амортизация — это постепенный перенос фактической стоимости основных фондов на себестоимость продукции. Отчисления тесно переплетаются с понятием износа, который может быть физическим и моральным. Все отчисления собираются в амортизационном фонде, который является базой для обновления оборудования.

Для начисления используется несколько способов, среди которых линейный, нелинейный и производительный. Их разница заключается в удобстве проведения расчетов, эффективности формирования фонда амортизации. В России наибольшей популярностью пользуется линейный способ начисления амортизации, так как он является базовым и наиболее простым.

Необходимо отметить, что имеется несколько методов амортизации основных средств, каждый из которых обладает преимуществами и недостатками. Выбор методики зависит от собственника бизнеса или налаженной системы бухгалтерского учета. Современные исследователи пытаются придумывать новые передовые методы расчета, но многие разработки остаются не использованными производственными предприятиями.