В процессе оформления кредита каждый клиент получает предложение сотрудника Сбербанка оформить полис добровольного обеспечения. Далее будут рассмотрены основные достоинства, а также недостатки, которые предоставляет страховка в Сбербанке.

Какие риски при страховании жизни

Заключить полис страхования клиент может в процессе оформления кредита. В данном полисе предписано обеспечение потери жизни, а также здоровья заемщиком в ходе непредвиденных обстоятельств. В основном, предписываются два наиболее распространенных риска:

- смерть;

- утрата работоспособности.

Страховые — современные тарифы

Последний случай подразумевает массу вариантов: травма, болезни, увольнение, а также семейные обстоятельства. Существуют различные программы, которые отличаются целым набором случаев. Универсальная программа позволяет подбирать любые риски на усмотрение клиента.

Программы отличаются следующими тарифами:

- утрата работоспособности, жизнь: 1,99% в год;

- здоровье, работа, недобровольная потеря работы: 2,99%;

- программы с подбором параметров: 2,5%.

Выгодоприобретателем назначается банк или другое лицо (помимо ипотечного кредитования). В процесс выбора наиболее подходящего варианта заемщик отчетливо понимает, что при возникновении непредвиденной ситуации долг частично или же в полной мере оплатит страховщик. После назначения физического лица последнему поступает оплата, которую он может использовать по собственному желанию. Что касается задолженности по кредиту, его обязан погашать наследник кредита (в случае смерти последнего).

Страховое погашение задолженности в полной мере

Необходимо понимать, что погашение задолженности в полной мере происходит лишь в двух случаях: при инвалидности, смерти, которые наступили из-за развития болезни, несчастного случая. Если клиент утратил работоспособность на некоторое время, страховщик платит за него обязательные ежемесячные платежи (лишь в период, который подтвержден документально).

Для этого необходимо предоставить:

- больничный лист;

- справку от соответствующего органа.

Страхование жизни в Сбербанке (добровольное)

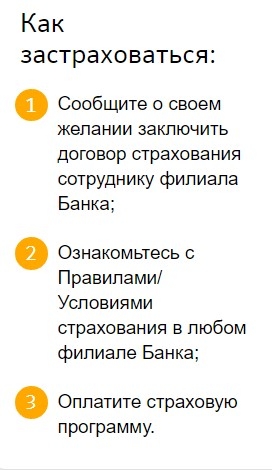

Стоимость страховки здоровья, жизни зависит от величины предоставленного кредита. Оформляют ее в самом отделении Сбербанка. В момент подачи заявки на получение кредита клиенту предлагается воспользоваться выгодным предложением. Соответственно, клиент должен заранее подумать о необходимости оформления страховки. Некоторые сотрудники намекают об отказе по кредиту, если страховка не будет оформлена.

В любом случае, клиент всегда должен помнить о следующих нюансах:

- полис является добровольным, клиент имеет право не оформлять его;

- даже при заключении страхового договора от него можно отказаться после предоставления кредитных средств. На принятие этого решения у клиента есть месяц.

Просвещенные клиенты достаточно часто используют последний вариант. Помимо увеличения вероятности в процессе выдачи займа, они получают также на руки сумму страховых взносов. Таким образом, размер кредита увеличивается (это хороший вариант, если клиенту требуется более крупная денежная сумма).

Можно ли не оформлять страховку

Заемщик может отказаться от оформления страховки. Более того, он может в любое время вернуть выплаченные средства. Их размер зависит от времени заключения договора:

- если заявление подано через 30 дней, удастся вернуть полную сумму;

- по прошествии 1-6 месяцев возвращается лишь 50% от суммы;

- если прошло полгода, возвращается незначительная сумма.

Рассчитывать на аналогичные размеры денежных выплат можно в том случае, если существует потребность в возвращении средств после выплаты тела кредита. Срок полиса в этом случае должен быть истекшим. Процедура возвращения средств включает написание заявления. В этом документе указываются все особенности сотрудничества с банком, а также со страховщиком. В качестве приложения применяют выписку из Сбербанка с указанием уже погашенной задолженности. Необходимо быть готовым к тому, что сотрудники будут сопротивляться. Подобные заявления принимаются не слишком охотно. В любом случае, клиент должен помнить о своих правах. Поэтому, настаивать на осуществлении законной процедуры просто необходимо.

Полис страхования здоровья, жизни

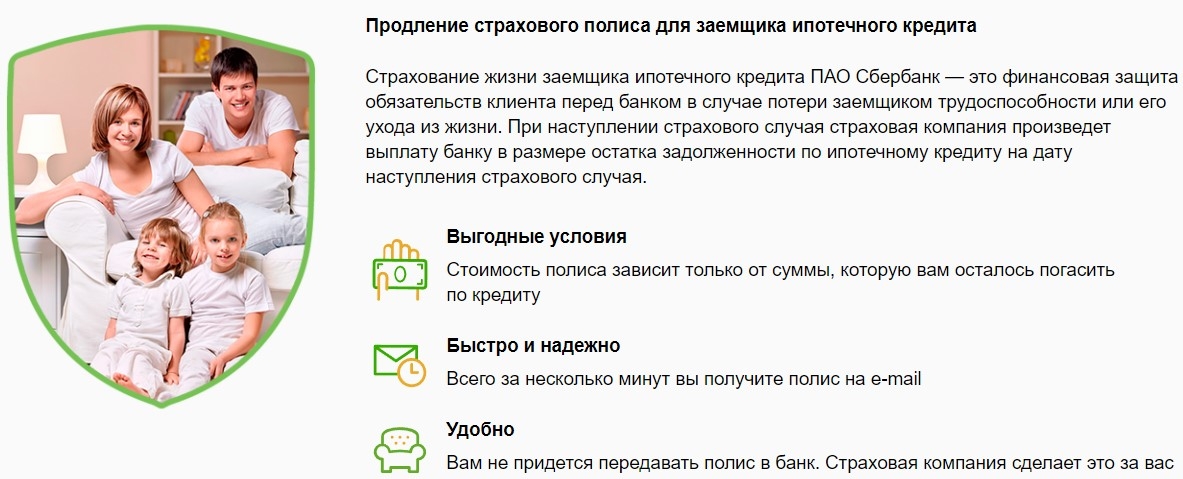

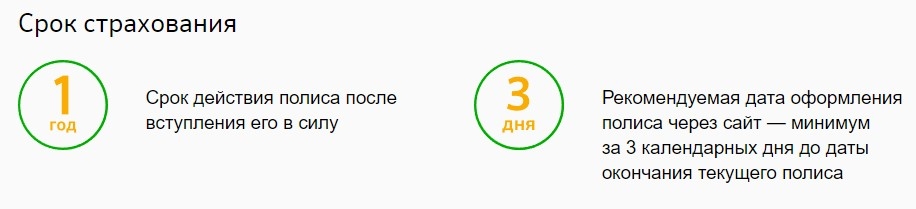

Страховка жизни при получении кредита в Сбербанке покрывает весь кредитный срок. Однако сам полис, как правило, предоставляется на 1 год. По прошествии его необходимо продлевать, даже десятки раз (если речь идет об ипотеке).

Оплата

Клиент имеет возможность подобрать наиболее удобный метод выплаты взноса:

- включить денежные средства в сумму займа;

- оплачивать каждый месяц одновременно с погашением кредита.

Первый метод оплаты в большинстве случаев предлагает банк. Для клиента он достаточно удобен, поскольку в этом случае можно вносить один платеж, в который уже все включено.

Возврат и расторжение

Договор перестает действовать в различных условиях:

- у клиента обнаружили заболевание из списка, который оговорен в контракте. Страховщик в этом случае не может оказывать услугу в виду существенного риска. Как правило, при страховании клиент должен предоставлять медицинские справки об отсутствии различных заболеваний.

- При оформлении полиса, в случае кредитования они не требуются. Компания может в случае возникновения сомнений отказать ненадежному клиенту;

- клиент выражает желание отказаться от услуг страховщика. В этом случае подают заявление о возврате части взносов (в случае необходимости);

- наступил один из рисков, которые перечислены в договоре. При этом страховщик погашает долг. Полис в этом случае аннулируется.

Когда нужно воспользоваться услугами СК «Сбербанк Страхование»

В процессе подведения итогов нужно сделать вывод о том, что заключение договора выгодно банковскому учреждению. Если клиент не может оплачивать долг самостоятельно, это сделает страховщик (при соблюдении условий договора).

Кредит

Компания Сбербанк Страхования получает взносы за весь период кредитования. Практика говорит о том, что только 6% от всех кредитов оплачивает страховщик. Другими словами, вероятность несчастного случая довольно высока. Для краткосрочных займов полис не обязателен. Соответственно, страхование жизни, здоровья в этом случае оформляется в добровольном порядке.

Ипотека

Наиболее привлекательной для клиента выступает страховка жизни. Ведь она может продлиться 20 лет. Это значительный срок. Поэтому, обезопасить себя от несчастного случая не будет лишним. Сбербанк в этом случае понижает ставку для сознательных клиентов. Процент по ипотеке будет меньшим на 1%. Для того, чтобы понять, насколько это выгодно, можно сопоставить данную скидку и цену полиса.

Любое имущество, будь то дом, квартира или автомобиль, клиент Сбербанка может застраховать на случай его повреждения или полной утраты. В случае наступления страхового случая вся стоимость утраченного имущества будет возмещена.

При ипотеке на законодательном уровне закрепляется обязанность застраховать недвижимость, которая выступает основным объектом. При уничтожении или порчи долг перед банковским учреждением гасит страховщик в пределах стоимости указанного жилья. На полис жизни может не остаться средств (или сумма кредита на них уменьшится). Ведь клиенту требуется выплачивать взносы также за имущественное обеспечение.