Потенциальному заемщику следует знать, что в Сбербанке, собственно, как и в любом отечественном финансовом учреждении, есть 2 вида страховки:

- Страховка объекта недвижимости — она обязательная;

- Страховка жизни, здоровья — такой вид необязательный.

В большинстве случаев россияне рассматривают любой вид страховки, сопутствующей ипотеке, как лишнюю обузу. Оно и неудивительно, ведь заемные деньги на покупку квартиры в отечественных банках, включая Сбербанк могут дать только трудоустроенным, хорошо зарабатывающим людям у которых нет каких-либо явных проблем, а в такой ситуации меньше всего хочется задумываться о возможных сложностях.

Также заемщики в погоне за дешевым займом не желают просчитывать риски. А ведь ипотечное кредитование процедура длительная, а в жизни случается всякое, поэтому страховка может стать выходом с положения, то есть она непросто лишняя финансовая нагрузка.

Страховка квартиры для ипотеки в Сбербанке

Как уже указывалось этот вид страховки обязателен и заемщик будет вынужден покупать такой полис в любом случае. Причина: того требует российское законодательство, а именно Закон № 102-ФЗ, если человек желает убедиться в этом сам, то необходимо изучить ст. 31 указанного документа.

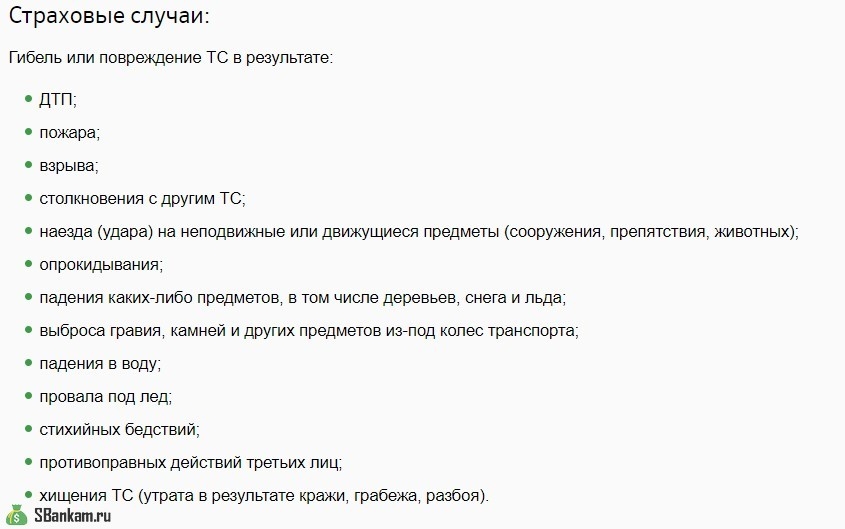

Перечень рисков при страховании

Цель такой страховки максимально снизить всевозможные сопутствующие риски. Поэтому она одновременно защищает интересы заемщика от убытков при следующих неприятностях:

- пожаре, взрыве газа, разрушительном ударе молнии;

- любых возможных стихийных бедствиях;

- техногенных авариях (например, страховщик возместит убытки от повреждений во время взрывов котлов, рядом стоящих газохранилищ, при любых других подобных случаях);

- повреждениях объекта водой. Например, водопроводной, системами пожаротушения и в любых других случаях, где убыток нанесен водой;

- незаконных действиях любых третьих лиц.

Также страховой случай наступит во многих других случаях. Например, при падении деревьев, каких-либо других неподвижных предметов, конструкций и даже в случае падения летающих объектов, навала судна.

Также важной особенностью является то, что страховка сразу же оформляется в пользу кредитора. То есть при наступлении какого-либо страхового случая деньги получит именно он.

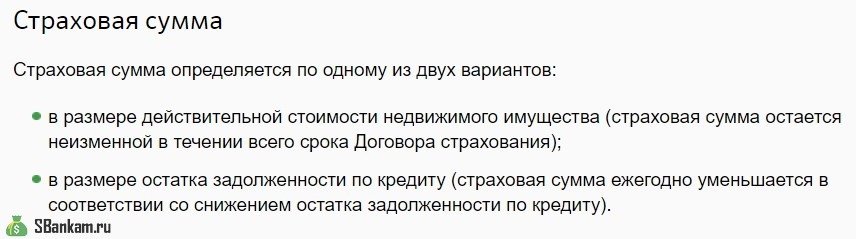

Сумма страховки

Сэкономить в этом случае не получится, так как размер страховки должен полностью покрыть стоимость жилья. Полис обычно покупается на год, а на каждый следующий год такая процедура выполняется по новой и каждый год за основу берется остаточная стоимость, которая должна быть полностью покрыта.

Размер взносов устанавливается сугубо индивидуально, они зависят от множества факторов, в том числе от возраста человека, состояния объекта и даже от кредитной истории потенциального заемщика. Но в большинстве случаев ежегодный взнос не превышает 1% от стоимости объекта.

Добровольная страховка жизни при ипотеке в Сбербанке

На сегодня страховка жизни, здоровья процедура полностью добровольная, как в Сбербанке, так и в любом другом российском кредитном учреждении — на это указывает законодательство. Но поскольку любому финансовому учреждению более выгодно иметь дело с застрахованным клиентом (так существенно снижаются риски), то специалистами Сбербанка был найден оптимальный для банка выход, причем не нарушающий законодательства.

Суть его проста — потенциальному заемщику предлагают купить такую страховку, если он отказывается, то процентная ставка автоматически повышается на 1%. Это касается любого имеющегося в Сбербанке предложения, включая ипотеку.

Причем крупнейший российский банк особенно не церемонится — выход в виде лишнего процента будет предложен потенциально хорошим клиентам, а людям, которые имеют какие-либо недостатки будет просто отказано. То есть формально добровольный вид страховки стал фактически добровольно-принудительным и широкого выбора у желающего купить жилье на заемные деньги нет — такими приемами пользуются все кредиторы, а законодатели не спешат «латать дыры» в законодательстве, так как у банкиров сильное лобби.

Но россияне не должны выражать своего неудовлетворения такой ситуацией — страховка жизни, здоровья нередко помогает в сложной ситуации. Кроме того, заемщик может таким образом защитить не только себя, но и своих родных, близких, которым придется «расхлебывать» ситуацию в случае, если он не сможет платить. Так как супруг заемщика всегда является созаемщиком, а детям нужно будет вступать в наследство или отказываться от наследства и терять жилье, вместе с уже проплаченными средствами.

Риски по страхованию жизни

Покупаемые в таких случаях полисы помогут в случае смерти заемщика, утрате трудоспособности (болезни, инвалидности), временной потере работоспособности и даже при недобровольной потере работы.

Кстати у человека есть право выбора, он может выбрать несколько основных видов страховых случаев или купить универсальный полис, куда входят все возможные варианты. Но нужно понимать, что от количества случаев будет зависеть стоимость полиса.

Плюсы страхования жизни

Такая страховка даст возможность сберечь жилье. Кроме того, человеку придется платить в любом случае (повышенную ставку или такую страховку). Но 1% к ставке это просто потерянные деньги, а страховка «палочка-выручалочка» в непредвиденных, малоприятных ситуациях.

Возврат страховки по ипотеке

У страховщиков принята следующая система «добровольного» возврата:

- если годовой полис потребовали вернуть не позже, чем через месяц после покупки, то страховая компания может вернуть его даже в полном объеме;

- если заемщик пользовался полисом до полугода, то он может рассчитывать на выплату 50%;

- если до окончания действия полиса осталось меньше полугода, то страховщики обычно не изъявляют добровольно желания возвращать деньги.

Но человек легко может забрать остаток средств обратившись в суд.

Документы для возврата ипотечной страховки

Заявление о возврате денежных средств за страховку.pdf [268.99 Kb] (cкачиваний: 0)

Образец справки о досрочном погашении кредита для возврата страховки.pdf [212.01 Kb] (cкачиваний: 0)

Видео — все про страховку при ипотеке