В процессе оформления ипотечного кредита, многие заемщики сталкиваются с услугами страхования от Сбербанка. Страховой полис от Сбербанка предлагается на определенных условиях и имеет ряд особенностей, которые следует учитывать, если вы не хотите попасть впросак.

Особенности действия страхового полиса

Редкие клиенты Сбербанка знают, что оформление страхового полиса, который предлагается при ипотечном кредитовании – услуга добровольная, поэтому оформляется она по желанию заемщика. Но, при этом, важно понимать, что банк имеет полное право без объяснений отказать в выдаче кредитных средств. Сотрудники Сбербанка иногда буквально навязывают страховку, мотивируя клиента более низкими ставками по кредиту и возможностью самостоятельно выбрать компанию-страховщика. Каковы же истинные мотивы банка относительно оформления страховки при получении ипотеки?

Страховой полис защищает заемщика от следующих рисков:

- временной утраты работоспособности ввиду травмы или тяжелой болезни;

- инвалидности;

- временного нарушения трудоспособности;

- смерти.

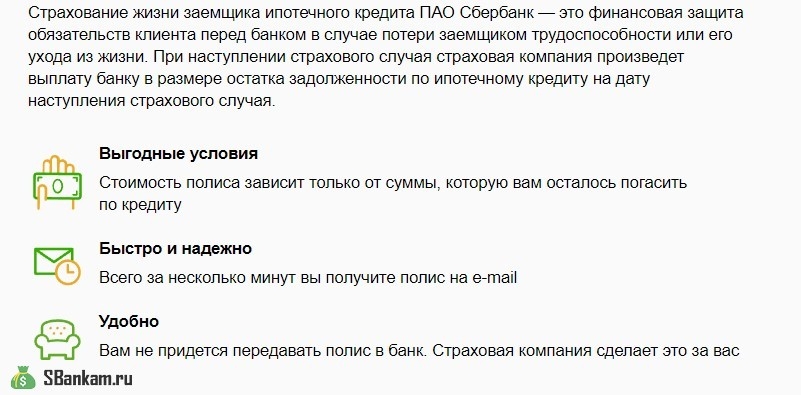

При каждом из вышеперечисленных случаев, заемщик утрачивает способность своевременно вносить платежи по кредиту. Если заемщик имеет страховой полис, Сбербанк получает уверенность в том, что выплаты будет продолжать страховая компания, поэтому предлагает более лояльные условия оформления ипотеки.

В различных случаях Сбербанк получит от страховой компании:

- один ежемесячный платеж при временной потере работоспособности;

- около 50% суммы долга при получении инвалидности;

- всю оставшуюся сумму займа в случае смерти заемщика.

Страховщики очень скрупулезно составляют перечень страховых случаев, от количества которых будет зависеть стоимость полиса. Поэтому клиент должен заранее взвесить все плюсы и минусы страхования и принять наиболее оптимальное решение!

Выгоды от оформления страховки

Итак, вопрос о том, обязательно ли оформлять страховой полис, зависит от пожеланий заемщика. Тогда почему же менеджеры столь настойчивы в этом деле? Главная цель состоит в том, чтобы максимально снизить риски для банка в отношении клиента в вопросе своевременного погашения долга по кредиту.

Если заемщик приобрел страховой полис, он может рассчитывать на минимальную процентную ставку по кредиту. То есть, для всех клиентов, которые имеют страховку, ставка рассчитывается по новой формуле, которая дает ее снижение в среднем на 1%. Иногда, это очень выгодно для заемщика, и полностью покрывает затраты на страховой полис.

Стоимость страхования жизни при ипотеке в Сбербанке

Цена на страховой полис будет зависеть от страховой компании, которую выбрал заемщик, ее условий, а также от числа рисков, которые выбрал для себя клиент. Здесь же будут учитываться некоторые личные показатели заемщика: возраст, сфера деятельности, общее состояние здоровья и т.д.

Примерно, ставка может быть равна:

- от 0,18 – 0,32%;

- до 1-1,5%.

Для того, чтобы принять верное решение, необходимо произвести расчет суммы страховых платежей и сравнить ее со скидкой финансовой организации. Для вычисления скидки необходимо поставить галочку возле окошка «Страхование жизни и здоровья» в онлайн-калькуляторе от Сбербанка по ипотечному кредитованию.

Порядок оформления документации

Всем, кто собирается получить страховой полис при оформлении ипотечного кредита в Сбербанке, необходимо ознакомиться с порядком данной процедуры. Подписание договоров страховки и ипотеки происходит практически одновременно, поэтому порядок действий будет выглядеть так:

- изучение параметров по ипотечному кредиту на онлайн-калькуляторе;

- выбор компании-страховщика (подбор рисков, расчет стоимости полиса);

- оформление заявки в Сбербанке на основе требуемого пакета документов;

- оповещение сотрудника о намерении подписать договора страхования;

- покупка страхового полиса;

- подписание контракта на ипотечное кредитование;

- регулярные выплаты в указанном размере.

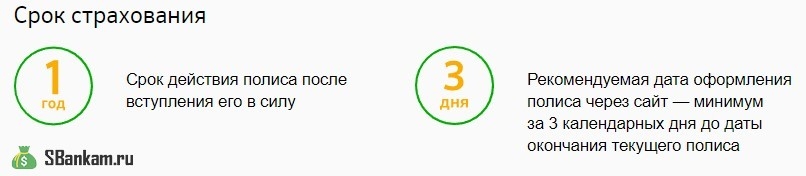

Если клиент банка уже имеет страховку, об этом важно сказать банковскому сотруднику. На основании тщательного анализа, работник банка подскажет вам, какие коррективы необходимо внести. К примеру, период действия страхового полиса не должен быть короче, чем сроки выплаты ипотеки.

Если срок страховки короче, чем период погашения ипотеки, значит клиент обязан ежегодно продлять действие полиса, подтверждая пролонгацию соответствующими документами!

Документы для оформления страховки

С момента вступления в силу страхового договора, клиент получает возможность частичного или полного погашения задолженности за счет страховой компании. Это возможно только при наступлении страхового случая, который подтверждается документально.

В качестве подтверждения используются такие справки и выписки:

- справка об инвалидности;

- выписка из больницы с диагнозом, на основании которого клиент считается временно неработоспособным;

- выписка из истории болезни;

- протокол о несчастном случае;

- выписка о смерти заемщика.

После того, как страховая компания получит документальное подтверждение наступления страхового случая, она направляет на счет банка определенную сумму средств вместо заемщика.

Видео — обзор, как оформить ипотеку

Чтобы детально ознакомиться с правилами оформления ипотеки, представляем вашему вниманию видеосюжет: