Под овердрафтом подразумевают перерасход финансовых средств. Оформление овердрафта пользуется большой популярностью среди лиц, которые заказывают услуги кредитования, поэтому многие кредитные организации предоставляют овердрафт своим клиентам.

Пользователи Сбербанка, которые подключили овердрафт, должны регулярно вносить плату за пользование сервисом. Рассмотрим подробнее, что представляет собой овердрафт и как поступать, если клиент получил сообщение о списании средств за овердрафт с дебетовой карты.

Услуга овердрафта появилась, в первую очередь, для юридических лиц, которые открывали кредиты в банках. С развитием кредитных линий появилась возможность заказывать услугу овердрафта для физических лиц.

Овердрафт для юридических лиц

Для компаний и организаций, которые имеют статус юридических лиц, овердрафт оформляется по определенной схеме. Представим, что компания должна оплатить услугу, а на ее расчетном счету недостаточно средств для этого. При этом, на этот расчетный счет регулярно поступают денежные средства. Именно в таких ситуациях имеет смысл оформлять овердрафт, в рамках которого, компания получит на счет недостающую сумму денег.

Таким образом, юридическое лицо получает возможность оплачивать различные услуги, даже если на ее счету не хватает средств. Когда на счет компании поступят денежные средства, банк в автоматическом режиме спишет сумму, в которой, помимо размера самого овердрафта, заложен процент за пользование услугой. Благодаря этой услуге у компаний появляется возможность не только своевременно вносить платежи за пользование услугами, но также поддерживать оборот.

Овердрафт для физических лиц

Овердрафт для физических лиц имеет вид своеобразного микрозайма. Услуга оформляется на кратковременной основе. Воспользоваться овердрафтом могут зарплатные клиенты, которые регулярно получают средства от работодателя. Физические лица могут заключать договора на овердрафт напрямую. Для этого нужно заказать карту с возможностью подключения услуги овердрафта. В рамках услуги, клиент сможет снимать с карты деньги, которых на самом деле там нет, а после очередного денежного поступления – автоматически отправлять средства в банк с процентами за пользование услугой.

Преимущество овердрафта для физических лиц заключается в том, что клиент может в любой момент занять в банке денег «до зарплаты». Однако за эту услугу необходимо платить. Как правило, проценты за пользование овердрафтом достаточно высокие.

Финансовые организации предоставляют займы ограниченных размеров. Для каждого клиента сумма займа устанавливается индивидуально.

Подключение услуги овердрафт в Сбербанке

Чтобы стать пользователем услуги овердрафт, необходимо собрать ряд документов:

- паспорт гражданина РФ;

- дополнительный документ, удостоверяющий личность (водительские права, военный билет и т.д.);

- заявку на оформление овердрафта;

- справку о доходах клиента.

Оплата за овердрафт Сбербанк

Банк списывает с клиентского счета деньги за услугу различными способами:

- снимает комиссию за клиентское обслуживание;

- снимает средства за пользование услугой;

- взимает процент за предоставление денег взаймы.

Особое внимание рекомендуется обратить на последний пункт списка. За пользование услугой овердрафт банк начисляет проценты, размер которых будет зависеть от различных условий, в частности, от суммы займа. Если клиент захочет превысить лимит заемных средств, который утвердил ему Сбербанк, проценты будут намного выше.

Размер овердрафта зависит от заработной платы клиента и может варьироваться от 1 до 30 тысяч рублей!

За год процентная ставка по овердрафту будет равно 18% — для рублевого счета и 16% — для валютного счета. Если лимит овердрафта будет превышен, для рублевого счета эта сумма составит 36%, а для валютного – 33%.

Повышенные проценты начисляются не на весь овердрафт, а только на сумму превышения. Клиент будет платить более высокую ставку также в случае несвоевременного погашения овердрафта.

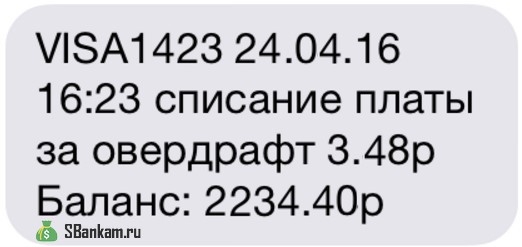

СМС о списании оплаты за овердрафт

Встречаются ситуации, когда клиент думает, что использует собственные деньги для оплаты товаров и услуг, а на самом деле, в расчет идут заемные средства. В подобных случаях банк снимает плату за овердрафт.

Рассмотрим простой пример:

Клиент собирается оплатить коммунальные услуги с помощью устройства самообслуживания, но денег на счету у него нет. Клиент вносит средства на карту и получает чек об успешно проведенной операции. После этого, он спокойно оплачивает услуги, будучи уверенным, что совершает оплату из собственных средств.

Однако по различным причинам деньги могут поступить на клиентский счет с опозданием, даже не смотря на то, что у вас есть соответствующий чек на руках. Таким образом, при оплате коммунальных услуг, вы будете расходовать заемные средства, за пользование которыми банк обязательно потребует плату.

В цифрах это будет выглядеть так:

- необходимо оплатить за коммунальные услуги 3000 рублей;

- на карте у клиента 1000 рублей;

- клиент вносит недостающие средства в размере 2000 рублей, но перевод осуществляется не сразу;

- клиент оплачивает 3000 рублей (если активна услуга овердрафта, это можно сделать, даже если на счет еще не поступили 2000 рублей);

- в конце отчетного периода банк выставляет клиенту счет за пользование заемными средствами.

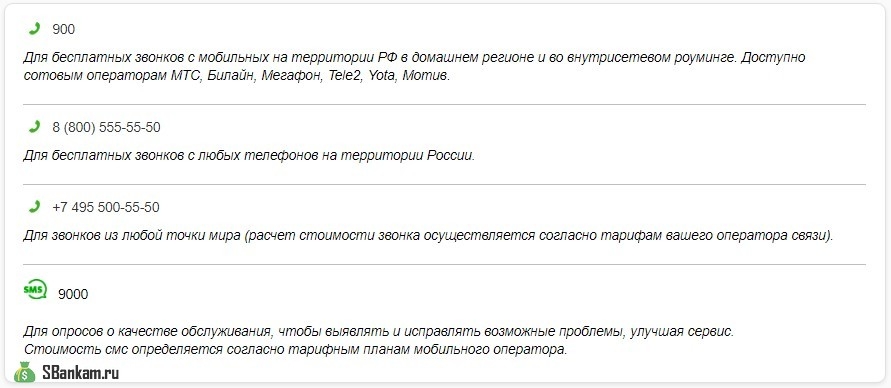

Подобные случаи часто относят к техническим причинам, поэтому, скорее всего, вы сможете вернуть свои деньги. Если произошла подобная ситуация, обратитесь в Сбербанк по следующим контактам:

Отключение услуги овердрафт

Если клиент хочет отключить услугу овердрафта, ему необходимо подойти в отделение банка и написать соответствующее заявление, в котором в графе «сумма овердрафта» нужно написать цифру 0.