Нередко желающих получить заемные деньги в Сбербанке ждет отказ. Причины этому бывают разные, причем не всегда связанные с неприемлемой кредитной историей.

Требования к заемщикам Сбербанка

Если человек решил стать клиентом Сбербанка, то ему следует внимательно изучить требования, правила этого кредитного учреждения. Причина: хотя этот банк имеет самое большое число заемщиков в России, но представители этого кредитора не наращивают их количество за счет потери качества, так как претендентов на получение средств достаточно. Поэтому каждый обратившийся в Сбербанк обязан соответствовать следующим условиям:

- Иметь соответствующий возраст. В большинстве случаев нужно иметь 21 год, хотя при наличии поручителя человек вправе получить займ по достижении совершеннолетия. Максимальный возраст 75 лет, если нет обеспечения, поручителей, то указанный показатель может быть снижен до 65;

- Быть платежеспособным. Это значит, что потенциальный клиент должен предоставить справку, подтверждающую наявность стабильного дохода достаточного размера. В Сбербанке также готовы принять другие бумаги, подтверждающие платежеспособность (справку по форме самого кредитора, договора аренды, любые другие подобные документы);

- Быть трудоустроенным и иметь соответствующий стаж. То есть даже наличие работы — это еще не причина для получения заемных средств.

Нужно иметь не менее полугодового стажа работы на любом текущем месте, года за крайних 5 лет. Зарплатные клиенты могут иметь трехмесячный стаж в последней организации и ничего другого от них не требуется.

Также следует контролировать правильность оформления предоставляемых кредитору документов. Так как помарки, просто ошибки ведут к отказу.

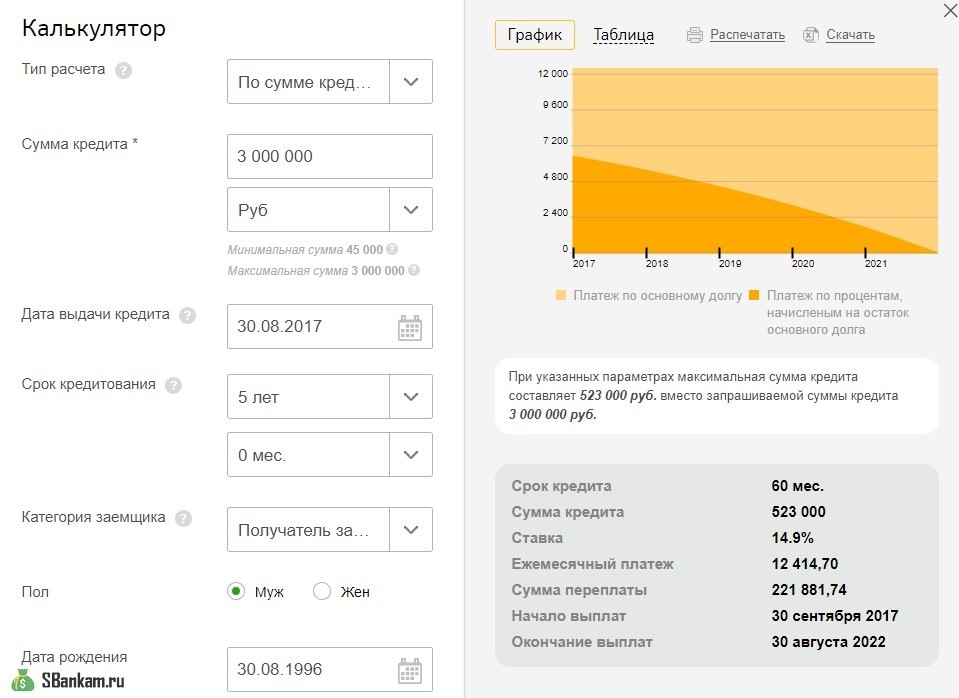

Важным требованием является достаточная платежеспособность, чтобы понять суть правил можно воспользоваться кредитным калькулятором Сбербанка или ознакомиться с примерами, приложенными ниже.

Пример для разных ежемесячных доходов

- Максимальная сумма кредита без поручителей для дохода 25 000 ₽ в месяц;

Если потенциальный клиент испытывает затруднения при определении максимальной суммы займа, то следует обратиться к специалистам кредитора, которые сделают точный расчет.

Причины отказа в кредите в Сбербанке

Когда человек соответствует всем указанным выше требованиям, но получил отказ, тогда следует обратить внимание на имеющуюся кредитную историю. Статистика указывает: это основная причина нежелания Сбербанка, любого другого кредитора выдавать заемные средства.

Причем основанием для невыдачи средств не всегда являются просрочки. Например, частые обращения в финансовые учреждения за деньгами с последующими отказами также являются причиной нежелания какого-либо кредитора сотрудничать с человеком. Денег не получит и заемщик подозреваемый в мошенничестве, предоставлении неправильной информации, у которого были проблемы с законом.

Нередко отказывают гражданам, у которых слишком много кредитов или слишком долго пользующихся заемными средствами. Особенно, если заемщик занимает какие-то руководящие должности, считается, что это провоцирует на адекватные действия.

Повторная подача заявления при отказе

Сбербанк, как и другие финансовые учреждения вправе не предоставлять информацию о причине отказа. Но любой человек, нуждающийся в заемных деньгах в силах сам выяснить все нужные подробности.

Для этого следует выполнить такие действия:

- Проверить правильность поданной кредитору информации;

- Проверить состояние своей кредитной истории. Это можно сделать, обратившись в какое-либо из действующих бюро кредитных историй или к их партнерам, которые позволят выявить недостатки, которые могли стать причиной нежелания предоставлять займ. Например, основаниями могут быть не просто просрочки, а давно погашенные, по мнению человека, кредиты по которым небыли выплачены копеечные суммы превратившиеся за несколько ме6сяцев в источник проблем. Такое может быть даже по халатности менеджера, но расплачиваться придется заемщику.

Когда недостаток, причина будет выявлена и устранена, то подавать новую заявку позволено в любое время. Если заемщик не предпринял никаких действий, тогда следует воздержаться от каких-либо повторных обращений. Причина: в кредитную историю вносятся все случаи обращения за деньгами в результате, которых последовал отказ. Это приводит к усугублению ситуации.

Кроме того, для решения проблемы любой потенциальный заемщик вправе предложить Сбербанку залог, найти поручителей, созаемщиков, соответствующих правилам кредитора. Также финансовому учреждению следует предоставить сведения о наличии в собственности ценного имущества (например, недвижимости, авто, ценных бумагах и тд). Если есть дополнительные доходы, тогда нужно оформить соответствующие справки и подать в Сбербанк, вместо указанных документов можно использовать договора аренды, другие схожие бумаги — все они повышают шансы.

Никогда не следует оспаривать решение кредитора. Причины: у заемщика нет таких прав, кроме того, случаи скандалов также находят отображение в кредитной истории.

Основные причины отказа в кредите

Сбербанк использует для оценки благонадежности потенциального заемщика собственную скоринговую систему. Она учитывает десятки причин, по которым человек не вправе стать клиентом этого кредитора. Среди них следующие:

- Отсутствие регистрации, регистрация не в месте подачи заявки;

- Предоставление различных данных в банки, например, эта причина актуальна, когда человек в Сбербанке указал доход размером в 40 тыс. рублей, в другом учреждении 30 тыс.;

- Не предоставление стационарного рабочего телефона;

- Указание номера телефона не принадлежащего заемщику;

- Работа у ИП;

- Частое пользование заемными средствами и досрочное погашение займов.

Есть еще множество других причин, которые зачастую не играют решающей роли, но по совокупности не дают возможности получить нужных денег. Нередко основанием для нежелания сотрудничать бывает простая оплошность, халатность сотрудников Сбербанка.